基于alphalens对qlib的alpha158做单因子分析 本次百天计划第32篇,“AI+量化投资”系列。这个本次100天小目标,要基于qlib打造一个AI量化投研平台基础。今天的... |

您所在的位置:网站首页 › alphalens报错 › 基于alphalens对qlib的alpha158做单因子分析 本次百天计划第32篇,“AI+量化投资”系列。这个本次100天小目标,要基于qlib打造一个AI量化投研平台基础。今天的... |

基于alphalens对qlib的alpha158做单因子分析 本次百天计划第32篇,“AI+量化投资”系列。这个本次100天小目标,要基于qlib打造一个AI量化投研平台基础。今天的...

|

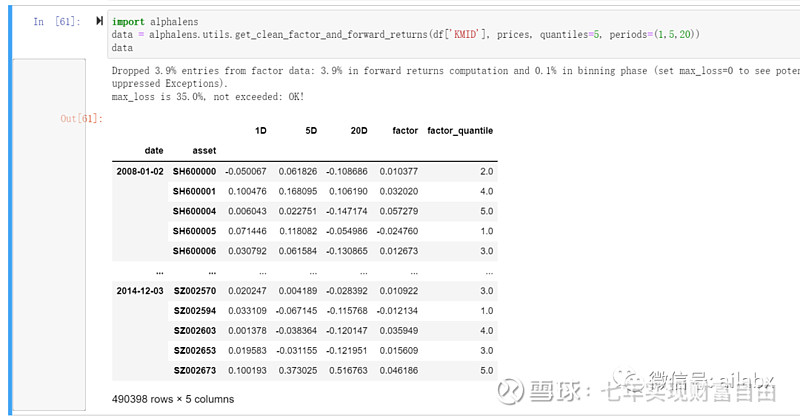

来源:雪球App,作者: 七年实现财富自由,(https://xueqiu.com/1164950442/229738755) 本次百天计划第32篇,“AI+量化投资”系列。 这个本次100天小目标,要基于qlib打造一个AI量化投研平台基础。 今天的重点是“因子分析”。 因子就是机器学习里的特征。 有人说,回测不重要,因子分析更有意义。 回测只能证伪,而不能证实。 什么意思,就是回测结果不行,那实盘肯定不行,因为过往历史数据告诉你,你这个策略结果不好;但回测结果很好,实盘不一定行,为什么呢? 这里本质大家要想清楚,即便你的策略的确不包含“未来函数”,没有错误,但很有可能包括了”隐性“未来函数,比如2016年以来,价值因子明显有收益,像消费行业起飞,若你的策略使用的是价值因子,那超额收益一定不错,但这个一定可以持久的嘛?未必。 因子分析简单说就是看因子与结果之间在统计意义上的相关性,尽管是线性的相关性,但至少有统计学意义的数学基础保证,当然更进一步,我们可以对因子进行非线性的归因分析。 tips1:加载alpha158需要的时间比较长,使用jupyter notebook来测试会大幅度提升效率,尤其是需要频繁试验自己的想法。 tip2: xgboost相比lightGBM,无论是CPU还是内存,还是训练时间,都大得多。机器学习量化相对传统量化,对于机器的要求高很多。 01 因子分析神器 alphalens alphalens是量化平台鼻祖quantopian的三大开源包之一。 使用pip直接安装即可。 pip install alphalens def get_clean_factor_and_forward_returns(factor,prices,groupby=None,binning_by_group=False,quantiles=5,bins=None,periods=(1, 5, 10),filter_zscore=20,groupby_labels=None,max_loss=0.35,zero_aware=False,cumulative_returns=True) 重点关注两个参数,一个是因子factor,二是价格prices。 alphalens使用简单,难在于数据格式整理, factor的格式与qlib的比较像,它叫asset,qlib叫instrument。

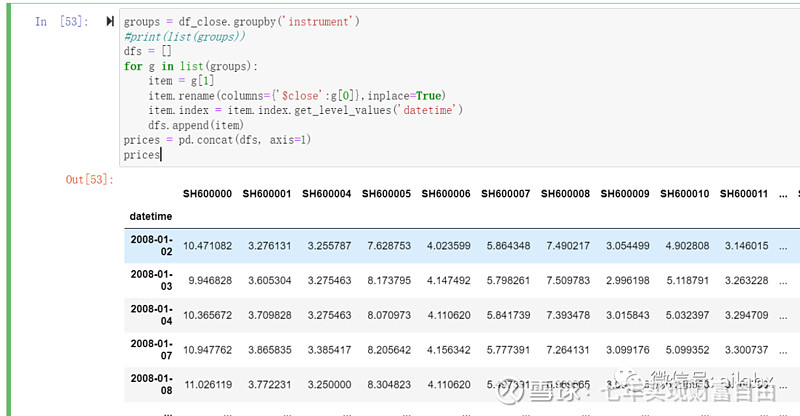

价格就是每支股票,每天的收盘价:

从alpha158里直接读出来一个因子:KMID

通过修改index.names:

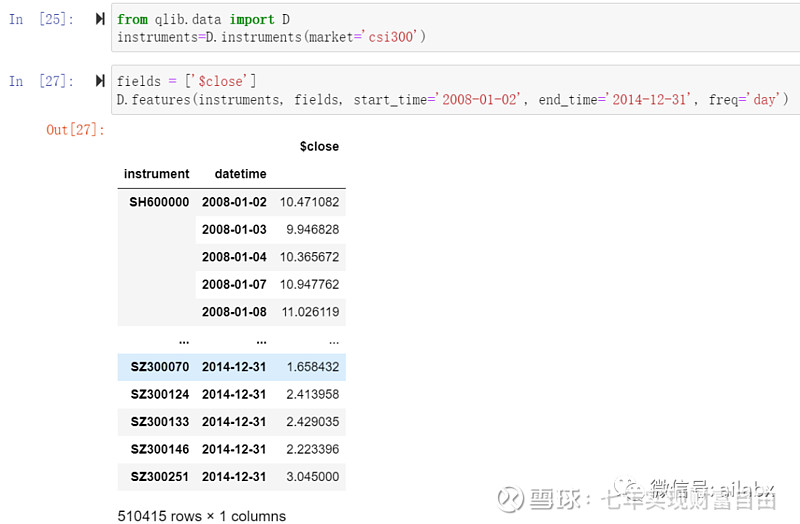

从qlib数据库里读出的数据格式如下:

使用pandas的处理功能,把它变成alphalens的格式:

而后调用就非常简单了:

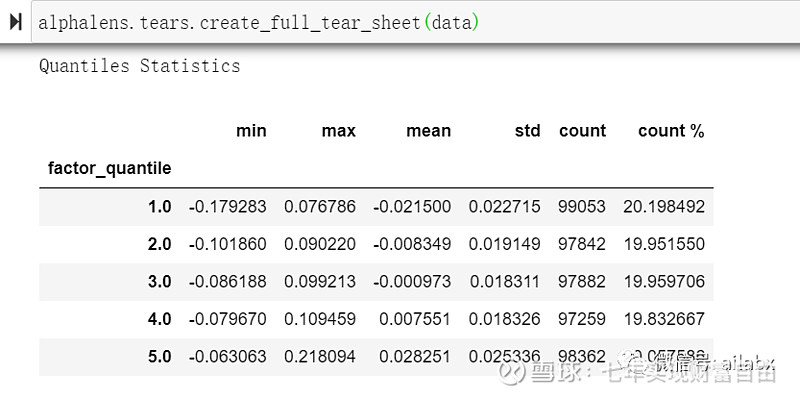

因子的收益分析:

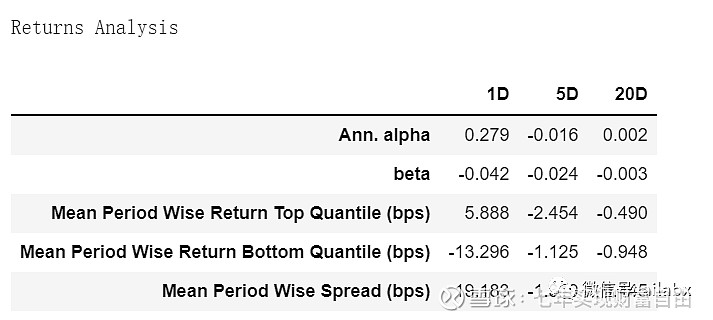

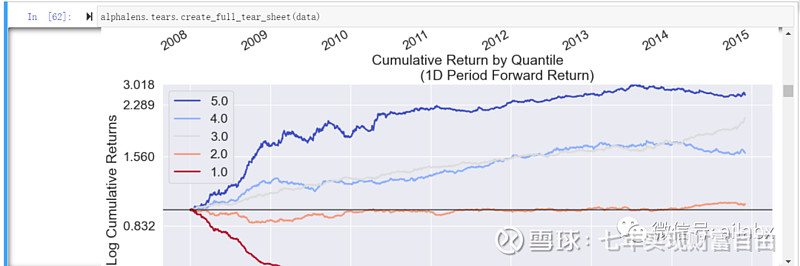

累计收益分析:

还有好多图就不全贴出来了。 明天结合qlib以及alphalens的代码一并来解读。 小结: 1、当下的模型其实都差不多,核心还是特征工程。 2、对于量化而言,数据预处理都差不多,一则就找更好的数据源,二则找更好的特征。 3、就特征挖掘而言,有两种,一是通过经验,实证,有逻辑的去构建因子,还有一种就是纯粹大数据挖掘。后者更像黑盒,但更符合机器学习的玩法。worldquant的alpha101,一看公式很难想象那是人工设计出来的,应该有机器参与的部分。 4、qlib肯定有不完善的地方,但目前来看,还是值得坚守,自己造一个平台,一开始看似爽,但后面到了大数据,算法阶段,该踩的坑一个不少,都得踩,毕竟微软还是有它的实力在,没有必要从头造轮子。 5、我们今天引入的alphalens就是因子分析很好的补充。 |

【本文地址】

今日新闻 |

推荐新闻 |