爱彼迎(ABNB.O)分析(四) |

您所在的位置:网站首页 › airbnb企业愿景和使命 › 爱彼迎(ABNB.O)分析(四) |

爱彼迎(ABNB.O)分析(四)

|

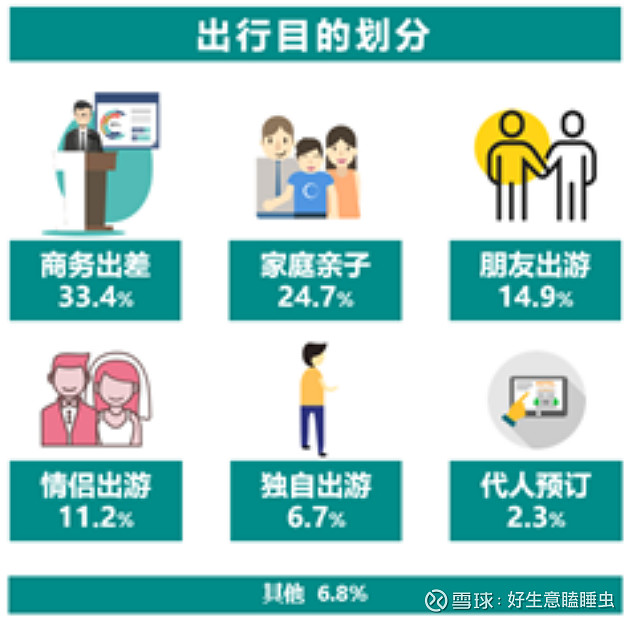

来源:雪球App,作者: 好生意瞌睡虫,(https://xueqiu.com/5388773702/245724312) 本系列文章将分享对不同公司定性定量分析,希望各位雪友积极交流。以下言论仅个人分享,不构成投资建议。 这是爱彼迎的系列分析的第四篇,也是最后一篇,主要是对爱彼迎的企业文化和估值进行分析,看爱彼迎是否有好的企业文化和好价格? 一、企业文化 爱彼迎的企业文化相对还不错,airbnb的slogan是:“向超过190个国家的当地人租住独一无二的家”,和爱彼迎实际给用户的感觉相一致,言行比较一致。 1、爱彼迎的四大核心价值观: ●Champion the Mission(承担使命):公司与广大爱彼迎用户团结一心,致力于同一项使命:构建一个“家在四方”的世界。 ● Be a Host(热情好客):鼓励和关心他人,与每位合作者坦诚相待。 ● Embrace the Adventure(勇往直前):充满好奇心,乐观向上,并且坚信每个人都能成长,这些信念推动公司前进。 ● Be a Cereal Entrepreneur(勇于创新):坚定不移,富有创意,将大胆设想变为现实。 2、企业文化中,印象最深刻的是房东支持政策。 Airbnb 在财报等官方文件中就反复强调,房东是公司最优先的服务对象,优先级甚至高于房客。 1)Airbnb 自上市之时便以 920 万份股份成立房东共有基金,并承诺当 ABNB 美股价格超过 108.7 美元时,将上述资金用以回馈平台上的房东。公司写道:“我们希望房东能够和我们一起分享成功、实现共赢,不仅仅是某一个瞬间,而是Airbnb在未来的每一天。”“爱彼迎房东捐助基金”,将作为对公司未来房东社区的长期投资,将投资于房东社区,支持教育、财务、资源等多个领域。 房东社区:房东学院,携手设计师房东,推出“精品房源”修炼课程,不断赋能房源的升级改造,切实提升房东运营能力和整体收入水平。可以组织线上培训,涵盖修炼内功、开源节流、安全防护等房东最关心的运营话题,提高房东运营能力。 2)疫情期间,将向房东支付2.5亿美元,以帮助他们覆盖取消预订的费用。如果客人因新冠疫情取消预订2020年3月14日至5月31日期间的住宿,Airbnb将向房东支付其通常能从取消政策中获得的25%的费用。而原本,因客人在疫情期间取消预定为全额退款,房东从中不会收到任何费用。 而为了应对成本,2020年爱彼迎创始人有6个月不拿薪水,高管人员减薪一半。 3)智能定价工具:房源价格由房东决定,但爱彼迎可提供智能定价工具,根据市场需求、提前时间、评价记录、竞争对手价格等动态更新房源价格,提高入住率。 3、创始人履历相对简单 两个创始人在2007年还是设计学院刚毕业的穷学生,还为房租发愁,当时旧金山正要举行一场设计师大会,整个旧金山的酒店房间供不应求,乔·格比亚看到这种现象后,想到一个点子,就是把他们的公寓改造成民宿,提供住宿和早餐,然后在大会期间租给那些没有订到酒店的设计师。通过发帖,很快两人就将房子租出去了。后面两人决定设计一个民宿网站,为房东和旅行者提供线上交易,然后从中收取手续费。并拉上了工程师朋友内森·布莱查奇克入伙。布莱恩·切斯基担任CEO,乔·格比亚负责网站设计,内森·布莱查奇克为为网站提供技术支持,他们就这样开始了创业。 二、爱彼迎估值 1、收入的估值 估值的思路是先估行业规模,再根据爱彼迎的市占率,估算爱彼迎GBV(平台预定金额),再根据抽佣率,计算爱彼迎收入。

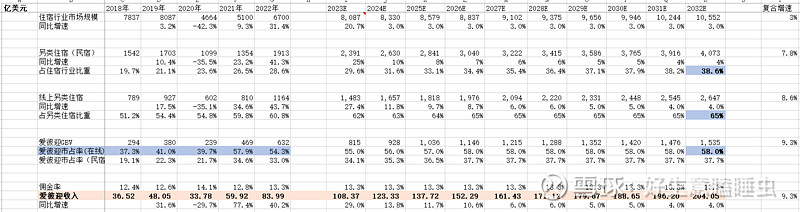

数据来源:行业规模数据来自Euromonitor和中金的研报、以及长桥海豚研报。 1)住宿行业 由于疫情影响,外出旅游的人少了,2020年住宿行业市场规模大幅下降,直到2022年住宿行业规模还没有恢复到疫情前2019年的水平。中国市场也在2022年底放开了疫情管控,估值时假设2023年住宿行业恢复至疫情前(2019年水平),之后恢复正常,按照行业增速3%增长(2010-2019年住宿行业增速4%左右)。 2)另类住宿(民宿) 另类住宿占住宿行业的比重不断提升,另类住宿行业增速快于住宿行业,市场一般预期增速在10-16%之间。2022年另类住宿占住宿行业比重28.6%,假设到2032年这一比值达到38.6%,那另类住宿行业2022-2032年的复合增速为7.8%。验算38.6%的合理性:如果住宿市场35%是商务,65%是旅游,而民宿38.6%,占旅游市场的38.6/65=59.4%,2022年此比值已经是44%,还相对合理。

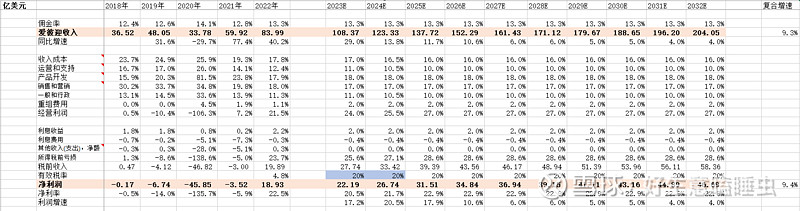

3)线上另类住宿(民宿) 民宿因为非标,也没有品牌,房源分散,比较适合线上。(不像酒店有品牌,线下也是很重要渠道)。2022年线上另类住宿占另类住宿比重为60.8%,已经比较高,预计到2032年线上占比65%。则线上另类住宿的市场规模2022-2032年复合增速8.6%。 4)爱彼迎GBV(平台预定金额) 按GBV算,2022年爱彼迎在民宿市场市占率(在线)54.3%,参考expedia在美国在线旅游市占率可以达到70%,旅游行业的市占率可以比较集中,结合爱彼迎定性分析,公司有护城河,预计市占率还可以提升。2032年市占率预计到58%。则爱彼迎GBV 2022-2032年复合增速9.3%。 5)爱彼迎收入 2022财年爱彼迎佣金率13.3%和booking的佣金率差不多了,预计未来很难提升。估值时给爱彼迎2032年佣金率保持在13.3%。则爱彼迎2022-2032年收入复合增速9.3%,到204亿美元。 2、净利润估值

1)总成本费用率 2022年爱彼迎总的经营费用率77.5%,而2018年为99.5%。总成本费用率大幅下降,主要是规模效应导致费用率下降,其中收入成本、运营和支持费用、销售费用、一般行政开支下降明显,产品开发费用相对稳定,平均在18%左右。考虑到爱彼迎还在快速发展期,规模效应下费用率还有进一步下降空间,预计到2032年爱彼迎总的经营费用率降至73%。 2)2022年利息收入占比2.2%,估值时取近2%。 3)2022年利息支出占比0.3%,爱彼迎借款较少,现金多,未来预计也不会有多的借款,估值时取0.4%。 4)其他收入(支出)净额为非经常项目,历史有正有负,估值时取0. 5)有效税率:爱彼迎2022年才盈利,历史有效税率参考意义不大,booking的有效税率在20%左右,参考booking,取20%。 综上,预估爱彼迎2032年净利率22.9%,净利润46.69亿美元,10年复合增速9.4%。 3、PE的选择

参考booking的PE,爱彼迎PE给25倍。 4、最终估值结果 预计2032年爱彼迎市值1167亿美元,而爱彼迎的自由现金流非常好,利润可以用来回购或者分红,作为投资者还能享受分红、回购以及分红再投资的收益,最终10年复合收益率8.28%。 以上是我对爱彼迎的企业文化和估值分析,欢迎大家可以多多交流。 声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 爱彼迎(ABNB.O)分析(一)---财务分析 爱彼迎(ABNB.O)分析(二)---民宿行业商业模式分析 爱彼迎(ABNB.O)分析(三)---爱彼迎的护城河分析 $爱彼迎(ABNB)$ $Booking Holdings(BKNG)$ $Expedia(EXPE)$ #携程# #旅游# #OTA# |

【本文地址】