半导体行业之臻镭科技研究报告:模拟芯片龙头,打造中国ADI (报告出品方: 华泰证券 )报告核心要点明智的赛道选择和优秀的技术团队是公司创立以来发展飞速的主要原因。公司成立于 20... |

您所在的位置:网站首页 › adc芯片龙头股 › 半导体行业之臻镭科技研究报告:模拟芯片龙头,打造中国ADI (报告出品方: 华泰证券 )报告核心要点明智的赛道选择和优秀的技术团队是公司创立以来发展飞速的主要原因。公司成立于 20... |

半导体行业之臻镭科技研究报告:模拟芯片龙头,打造中国ADI (报告出品方: 华泰证券 )报告核心要点明智的赛道选择和优秀的技术团队是公司创立以来发展飞速的主要原因。公司成立于 20...

|

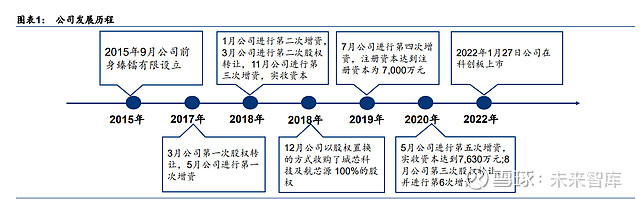

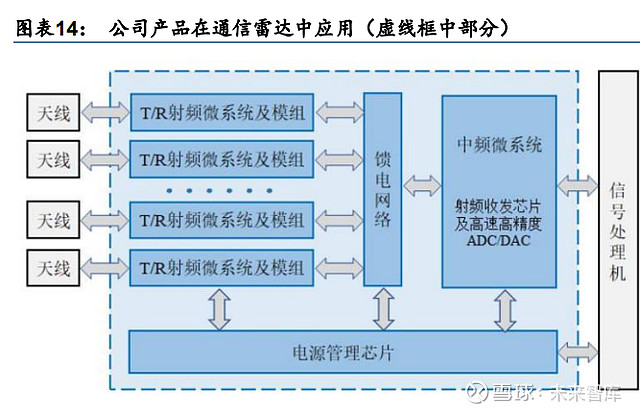

来源:雪球App,作者: 未来智库,(https://xueqiu.com/9508834377/212224497) (报告出品方:华泰证券) 报告核心要点明智的赛道选择和优秀的技术团队是公司创立以来发展飞速的主要原因。公司成立于 2015 年,仅 7 年便挂牌科创板,主要原因在于公司前期充分进行市场调研选择了我国集成电路 和军工信息化领域中较为薄弱的环节,在此领域投入精力进行研发投入,取得突破后便实 现了可观的经济效益,产品的高毛利率是市场对公司技术的认可和公司突破卡脖子环节的 红利。2020 年以来我国因外部环境恶化等因素,军工行业进入快速发展周期,也是公司前 期投入的收获期。 处于军工信息化赛道,行业具备强β。公司所处行业属于军事信息化行业,其产品及技术 已广泛应用于无线通信终端、通信雷达系统、电子系统供配电等军用领域,并逐步拓展至 移动通信系统、卫星互联网等民用领域。在无线通信终端中,公司研制的终端射频前端芯 片、射频收发芯片及电源管理芯片可在终端设备中提供从天线到信号处理之间的完整解决 方案,并应用于无线通信终端的发射链路和接收链路;在通信雷达系统中,公司研制的微 系统及模组等产品是其重要组成部分,具体包括 T/R 射频微系统及模组、馈电网络、中频 微系统等产品。目前信息化是武器装备和作战指挥模式的主要发展方向,集成电路、芯片 等电子信息设备在武器装备中的用量和价值量占比将不断提升,此外自主可控也为公司创 造了可观的国产替代空间。即当前公司发展受武器装备建设加速、信息化率提升和国产化 率提升三方面因素拉动。 技术水平领先,公司具备较强α。公司是国内少数能够在军用领域提供终端射频前端芯片、 射频收发芯片及高速高精度 ADC/DAC、电源管理芯片、微系统及模组等产品整体解决方案 及技术服务的企业之一,公司研制的射频芯片和电源管理芯片产品技术性能达到国际先进 水平。目前公司在所有配套型号中均为核心供应商,部分型号属于独家供应,随着武器装 备在信息化层面对先进性的追求,公司有望凭借技术优势在军用信息化蓬勃发展的环境下 实现超额增长。 区别于市场的观点 有市场观点认为公司历史较短,客户和经营的稳定性偏弱。我们认为公司自成立以来发展 迅速的原因在于:1)赛道选择正确;2)技术团队优异;3)正好 2020 年赶上了十四五武 器装备快速发展的窗口期。目前我国在政策方面鼓励民营企业参与军工体系研发生产,同 时在技术方面也存在高端军用芯片部分卡脖子环节,若民营企业能够解决武器装备技术性 能瓶颈则会收获丰厚的破壁红利。根据武器装备生产特点,为保证产品质量和一致性,一 旦确定供应商一般不轻易更换,客户稳定性较好。公司高性能 ADC/DAC、射频微模组等产 品是解决当前武器装备性能瓶颈的产品,因此公司客户和经营稳定性具有较强保障。 射频芯片及微系统新生力量发展迅速发展速度快,自成立到上市仅不到 7 年 公司发展迅速,自成立到上市仅不到 7 年。公司全称“浙江臻镭科技股份有限公司”,前身 为杭州臻镭微波技术有限公司,2015 年由田锋、乔桂滨、戚木香、延波决定共同出资设立, 后经公司过多次股权转让和增资,并于 2018 年以股权置换的方式收购了城芯科技及航芯源 (均未上市)100%的股权,形成当前业务板块和股权结构。2020 年公司转变为股份公司, 整体变更设立臻镭科技,2022 年公司成功挂牌科创板。

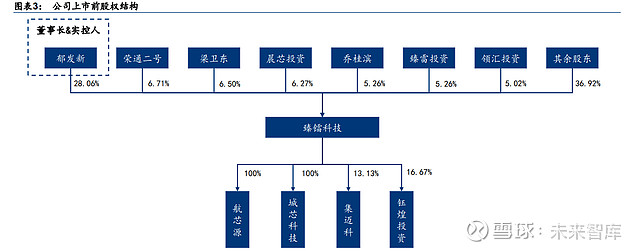

公司自成立以来专注于集成电路芯片和微系统的研发、生产和销售,并围绕相关产品提供 技术服务。公司自成立以来共经历三个阶段发展。分别为 2015-2016 年的起步阶段; 2017-2018 年的技术积累阶段和 2019 年至今的快速发展阶段。其中起步阶段和积累阶段是 公司的投入期,期间收入规模小且处于亏损状态;进入快速发展阶段后(2019 年起)公司 实现了收入大幅增长和首次盈利。目前公司主要产品包括终端射频前端芯片、射频收发芯 片及高速高精度 ADC/DAC、电源管理芯片、微系统及模组等。 公司上市前董事长郁发新持有公司 28.06%股权,是公司实控人及第一大股东;荣通二号系 私募股权投资基金,为子公司城芯科技的早期投资人之一;晨芯投资、臻雷投资及睿磊投 资均为公司持股平台。目前公司共有 2 家控股子公司,2 家参股公司。 当前两家全资子公司其中子公司航芯源主营业务为射频芯片、模拟数字芯片等,主要负责 臻镭科技电源管理芯片的研发、生产和销售,是公司于 2018 年通过股权置换取得,2020 年航芯源实现收入 4,437.71 万元,实现净利润 2,186.48 万元,分别占公司营收和净利润的 29%和 28%;子公司城芯科技主营业务为射频芯片、模拟数字芯片等,主要负责臻镭科技 射频收发芯片、高速高精度 ADC/DAC 芯片的研发和销售,同样为 2018 年公司股权置换取 得,2020 年实现收入 7315.53 万元,净利润 4,594.91 万元,占公司收入和净利润比重分 别为 48%和 60%。

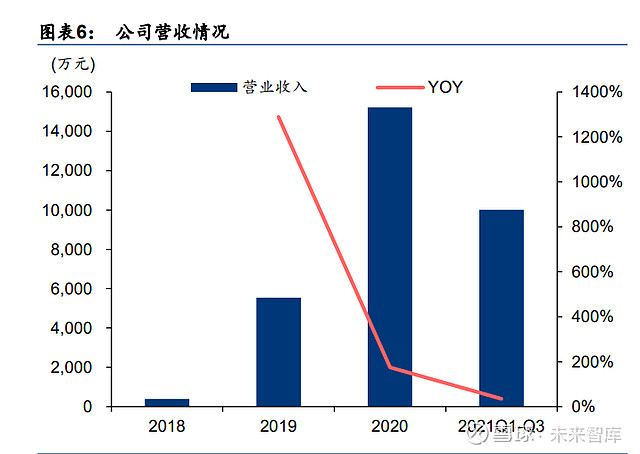

公司拥有多位技术大牛,技术驱动帮助公司快速发展。公司核心技术人员包括董事长郁发 新、董事及总经理张兵、城芯科技技术总监李国儒、航芯源技术总监吴剑辉,均具备多年 相关领域技术积累和产业经验,也是公司发展迅速的主要原因之一。 收入利润增长迅速,高技术含量构筑高毛利率水平 公司进入快速发展阶段后(2019 年后)收入和净利润便实现跨越式增长。2019 年公司主 要产品进入批量供货阶段,实现收入 5,544.99 万元,同比增长 1,288.51%,但公司费用端 固定开支较大,研发费用和管理费用占收入比重达 42%和 21%,因此归母净利润仅有 418.53 万元;2020 年公司收入规模进一步提升,规模效应逐步凸显,实现收入 1.52 亿元, 同比增长 174.35%,净利润实现腾飞,录得归母净利润 7,693.6 万元,同比增长 1,738.23%; 进入 2021Q1-Q3 公司实现收入 1.0 亿元,同比增长 35.24%,实现归母净利润 4,131.77 万 元,同比增长 12.61%。

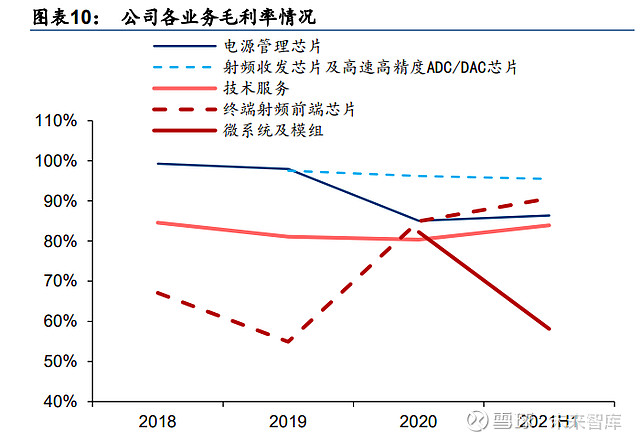

2021H1 电源管理芯片和射频收发芯片及高速高精度 ADC/DAC 芯片占公司收入比重大, 微系统及模组业务起量明显。2021H1 电源管理芯片实现收入 2,877.92 万元,占收入比重 34.36%;射频收发芯片及高速高精度ADC/DAC芯片实现收入2631.83,占收入比重31.43%, 是公司两块收入占比较高的业务。技术服务实现收入 1291.83 万元,占收入比重 15.43%; 终端射频前端芯片实现收入 800.13 万元,占收入比重 9.56%;微系统及模组实现收入 772.81 万元,占收入比重 9.23%,虽占比不高但提升收入增长明显,2020 年全年该业务仅 实现收入 21.24 万元。 各项业毛利率高,技术优势构筑高盈利能力。公司各项业务毛利率水平高,毛利率变化主 要原因在于原材料成本变动和产品型号变动所致。公司毛利率高主要原因在于:1)公司主 业为军用芯片,军用行业特性决定其产品毛利率高于民品;2)公司具备技术优势,在终端 射频前端芯片、射频收发芯片及高速高精度 ADC/DAC、电源管理芯片、微系统及模组领域, 公司是是国内少数能够在军用领域提供上述产品整体解决方案及技术服务的企业,在当前 配套的型号上均为核心或独家供应商。公司产品具有突出的技术优势和市场优势,目前军 工应用领域国内同类型产品少,且公司产品的性能优势显著,因而拥有较高的议价权,因 此公司产品拥有高利润率水平。

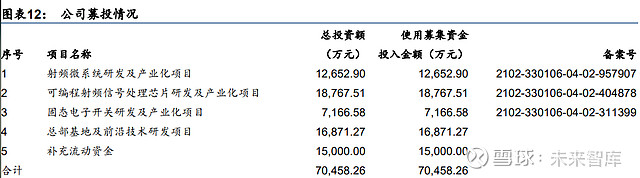

研发投入保持高位,收入快速增长拉低费用率水平。公司属于技术驱动型企业,研发投入 是公司最重要的支出,2020 年公司研发投入 3,030.33 万元,占收入比重 19.92%;2021H1 公司研发投入 2,604.86 万元,占收入比重 31.11%。公司目前处于快速发展期,大量研制 项目和型号促使公司必须研发投入维持高位,高比例的研发投入也为公司后续打开市场奠 定基础。管理费用是近期公司另一项重要开支,主要原因系公司成立时间较短,且 2018 年 对公司有贡献的人员进行了股权激励并确认了股份支付,随着公司收入快速增长,管理费 用率已显著下降,2020 年和 2021H1 公司管理费用率分别为 8.09%和 15.99%。 募集资金进一步深耕主业,核心竞争力长期保持 募集资金进一步押注原有主业,核心竞争力长期保持。公司上市募集 7.05 亿元,主要投入 4 个方向:射频微系统研发及产业化项目、可编程射频信号处理芯片研发及产业化项目、固 态电子开关研发及产业化项目、总部基地及前沿技术研发项目。

上市募集资金投资项目的建设是围绕公司主营业务展开,着眼于提升公司的技术研发实力, 是现有业务的升级、延伸与补充。根据招股说明书,公司将以现有的管理水平和技术积累 为依托,通过募集资金投资项目进一步提升管理和研发能力,对终端射频前端芯片、射频 收发芯片及高速高精度 ADC/DAC 芯片、电源管理芯片、微系统及模组等现有产品线进行 完善和升级,进一步提升公司产品竞争力和知名度,最终实现公司的营业收入和净利润规 模稳定增长。(报告来源:未来智库) 军工信息化行业景气度高成长性好,公司畅享行业红利公司专注于集成电路芯片和微系统的研发、生产和销售,并围绕相关产品提供技术服务。公 司主要产品包括终端射频前端芯片、射频收发芯片及高速高精度 ADC/DAC、电源管理芯片、 微系统及模组等,为客户提供从天线到信号处理之间的芯片及微系统产品和技术解决方案。 在无线通信终端中,公司研制的终端射频前端芯片、射频收发芯片及电源管理芯片可在终 端设备中提供从天线到信号处理之间的完整解决方案,并应用于无线通信终端的发射链路 和接收链路。在通信雷达系统中,公司研制的微系统及模组等产品是其重要组成部分,具 体包括 T/R 射频微系统及模组、馈电网络、中频微系统等产品。 公司所处行业属于军事信息化行业,当前发展受武器装备建设加速、信息化率提升和国产 化率提升三方面因素拉动。

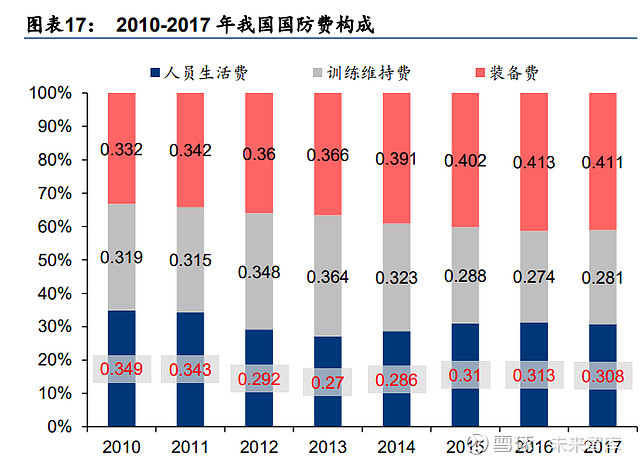

武器装备建设进入高速发展周期 国际局势日益紧张,加强国防建设具有必要性和紧迫性。近年来国际局势日益紧张,乌俄 地区频频发生军事冲;中印边界、南海等也摩擦不断,我国与美国的对抗也逐步从经济贸 易层面转为政治、军事等全方面的对抗。从投入的角度看,全球军事开支自 2016 年便进入 上涨区间,国防安全问题的日益恶化促使我国加快国防建设步伐。 十四五期间武器装备建设速度已显著加快。当前受外部环境压力我国进入武器装备快速发 展期,从我国军费总盘子角度看十四五开年我国国防预算同比增长 6.8%,终结了连续三年 的增速下滑。且从 2019 年国防部发布的《新时代的中国国防》数据中可知,我国近年来在 武器装备上投入比例在持续增长。 定增扩产和业绩表现彰显军工产业高景气。2020 年下半年以来军工板块进入景气度拐点以 来,板块整体归母净利润呈现高增长态势,2020 年军工板块实现归母净利润 332.70 亿元, 同比增长 60.88%,2021 年 Q1-Q3 军工板块实现归母净利润 284.09 亿元,同比增长 24.10%; 产能方面, 2021 年军工板块共完成定向增发 211.14 亿元,自 2019 年以来连续保持较高 增速,且大部分募资资金投入方向为扩产、项目产业化和研发,充分彰显下游需求放量。 国防建设景气度拐点与公司进入快速发展期时点相近,2020 年公司也实现了净利润的大幅 增长。我们认为随国防建设进一步提速,相应装备持续放量,公司也将保持较高增长水平。

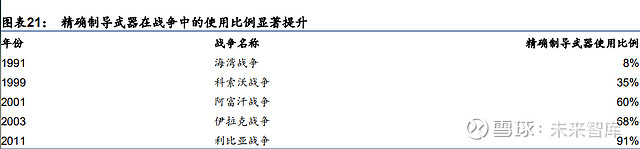

装备信息化率提升拉动军工电子放量 信息化率提升是武器装备发展必然趋势。当前战争已经逐步向信息化战争发展,其特点为 各类电子信息设备在武器装备和作战中的应用占比提升,从而大幅加强武器装备效能和作 战指挥效率。其中代表性的案例为精确制导武器快速发展和比例上升,以及 C4ISR 系统广 泛应用于战场。 以精确制导导弹为例,信息化提升大幅增强导弹效能,应用比例持续提高。雷达、红外等 导引技术的发展促使精确制导武器成为当前和未来战争的主要打击力量。现代实战数据表 明,精确制导武器已成为高技术战争的主要杀伤工具,并扮演着越来越重要的角色。海湾 战争中以美国为首的多国部队用 8%的精确制导武器击毁了 80%的敌方目标,各军事强国 均看到了精确制导武器的发展潜力和重要性,并大力推进。此后,精确制导武器在战争中 的使用量不断上升,科索沃战争已升至 35%、阿富汗战争升至 60%,伊拉克战争升至 68%。

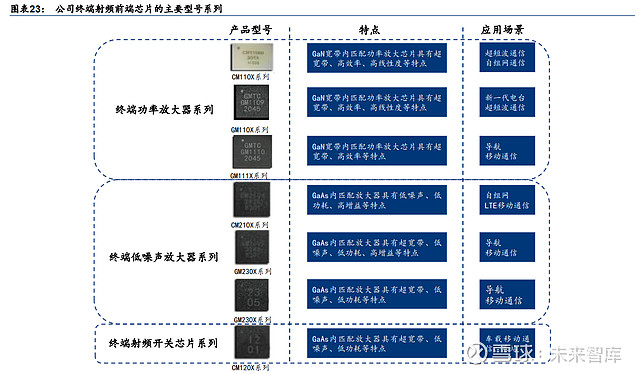

信息化设备在武器装备中的价值量和占比提升明显。用制导系统作为导弹中信息化的代表 部分,随着导引技术不断发展,复杂度不断提升,整个制导与控制分系统占导弹整体价值 量比重平均超过 40%。例如区高空区域防御系统拦截弹的制导控制系统,“爱国者先进能力 3”拦截弹的导引头、AGM -130 空地导弹的制导系统、先进中程空空导弹的制导控制系统 的成本,分别占全弹成本的 43%、47%、41%、77%。 技术壁垒打造强竞争优势,公司有望实现超额增长公司是国内少数能够在军用领域提供终端射频前端芯片、射频收发芯片及高速高精度 ADC/DAC、电源管理芯片、微系统及模组等产品整体解决方案及技术服务的企业之一,公 司研制的射频芯片和电源管理芯片产品技术性能达到国际先进水平。公司有望凭借技术优 势在军用信息化蓬勃发展的环境下实现超额增长。 终端射频前端芯片 公司终端射频前端芯片主要包括终端功率放大器、终端低噪声放大器、终端射频开关。其 中终端功率放大器用于对来自射频收发芯片的发射信号进行功率放大,并通过天线将信号 发射出去。终端低噪声放大器用于放大来自天线端的微弱射频信号,并将放大后的信号传 输给射频收发芯片进行处理,终端射频开关用于信道选择以及天线的收发切换。公司终端 射频前端芯片采用大宽带、高线性、高效率、高可靠性设计技术,形成一系列高性能射频 前端套片,主要应用于自组网、电台、数字对讲、导航、天通卫星通信等无线通信终端。 根据公司《关于浙江臻镭科技股份有限公司首次公开发行股票并在科创板上市申请文件的 审核问询函》之回复报告,目前公司销售的终端射频前端芯片主要应用于某无线通信终端 项目,系该项目射频前端芯片的独家供应商。

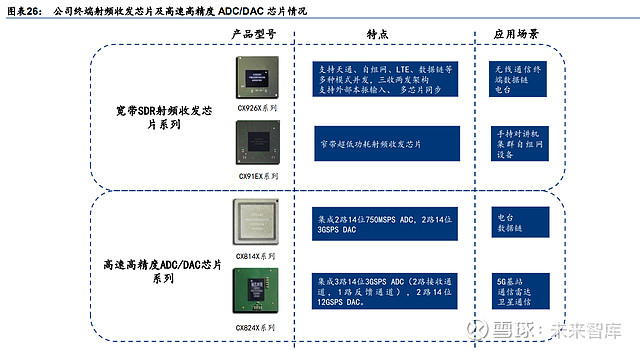

我国各军种无线通信的互联互通程度有待提升,产品列装&更新换代需求旺盛。军用领域的 无线通信终端主要涉及手持、背负、车载、机载等场景,依靠终端射频前端芯片实现专网 通信。军用无线通信终端需要应对高低温、振动冲击、电磁干扰、高空等极端环境的考验, 因而对终端射频前端芯片有较高的性能要求。公司终端射频前端芯片性能强大,具备多种 功能,特别在兼容性和稳定性方面具有较强技术优势,我们预计未来有望受益于全军通信 体制优化升级和通信设备集成化而实现稳定增长。 射频收发芯片及高速高精度 ADC/DAC 射频收发芯片包含专用窄带射频收发芯片和软件定义的宽带高性能射频收发芯片,可实现 射频信号的频谱搬移、信号调理、可选频带滤波和数模转换等功能;ADC/DAC 是一种数据 转换器,包括数模转换器及模数转换器,用于模拟信号及数字信号间的转换。公司射频收 发芯片及高速高精度 ADC/DAC 的下游应用主要包括雷达、卫星互联网、无线通信等领域。 1)高速高精度 ADC/DAC——数字相控阵雷达核心配套 数字相控阵雷达发展拉动公司高性能 ADC/DAC 产品需求。其中雷达领域公司产品主要适 配于数字相控阵雷达,数字相控阵雷达是根据波束形成机理、接收和发射波束均以数字方 式形成的全数字化阵列天线雷达,区别于传统的模拟相控阵雷达,其核心是为每个相控阵 通道单元或模块配备等量的射频直采 ADC/DAC,以实现海量多波束空间合成,具有波束的 快速扫描、空间定向与空域滤波、空间功率合成能力等优点。 数字相控阵雷达是相控阵雷达发展趋势,单个雷达对高性能 ADC/DAC 芯片需求量大。如 装备美军最新全电驱逐舰的 SPY-6 全功能数字相控阵雷达、装备 F-35 战机的 AN/APG-81 全功能数字相控阵雷达、装备萨德陆基反导系统的 AN/TPY-2 中频数字相控阵雷达等装备就 具备上述“侦干探通”一体化工作能力。根据洛克希德·马丁在官网中的介绍,AN/APG-81 雷达天线阵列中含有 1200 个收发组件,对应就需要 1200 个高性能 ADC/DAC 芯片;根据 雷神技术在官网中的介绍,AN/TPY-2 天线阵列由 25,344 个 X 波段收发组件组成,对应就 需要 25,344 个高性能 ADC/DAC 芯片。

我国高性能 ADC/DAC 芯片稀缺,公司产品性能对标国外同类产品有望补足高性能 ADC/DAC短板。通常雷达的瞬时带宽可高达数 GHz,且所需处理信号的动态范围高达 60dB 以上,因此对 ADC/DAC 的带宽和位数均提出了非常高的要求,国内市场需求强烈但长期 得不到很好的满足。 公司所开发的高性能 ADC/DAC 芯片产品可对标国外同类产品,具备高达 3GSPS(ADC)、 12GSPS(DAC)采样率和 14 位分辨率,为数字相控阵雷达系统核心性能指标如探测距离、 速度分辨力等提供带宽和动态性能支撑,同时公司高速高精度 ADC/DAC 采用的芯片架构 还具备多通道采样同步、数字上下变频、数字捷变跳频、超高速 Serdes 接口等功能,极大 方便了数字相控阵雷达通道间同步、波形生成、频率捷变、数据吞吐等功能。以公司开发 的高等采样率 CX8242K 为例,该芯片目前国内尚无公开的类似对比产品,与国外对标产 品相比,在功耗、接口速率等方面占据优势。 根据公司《关于浙江臻镭科技股份有限公司首次公开发行股票并在科创板上市申请文件的 审核问询函》之回复报告,目前公司销售的中等采样率高速高精度 ADC/DAC 主要应用于 1MHz~1.5GHz 频段的军用无线通信终端等领域,系该等领域的核心供应商;销售的高等采 样率高速高精度 ADC/DAC 主要应用于数字相控阵雷达通信系统、5G 基站等领域的国产化 替代需求,性能指标与国外先进产品相当,国内其他厂商尚无同类性能产品。

2)射频收发芯片——应用于低轨卫星互联网前景可期 全球卫星互联网蓬勃发展,我国成立星网集团加入角逐。卫星互联网是继有线互联、无线 互联之后的第三代互联网基础设施革命,依托低轨卫星星座项目,直接影响国家安全战略, 建设意义重大。卫星通信是卫星互联网建设的基础,将主导下一代通信技术。低轨通信卫 星覆盖广、容量大、延时低,与高轨通信优势互补。卫星互联网促进多产业发展、战略意 义重大。目前,低轨卫星轨位和频率资源有限,国际卫星发射加速将促进中国加快进行卫 星互联网建设。2021 年 4 月 28 日中国卫星网络集团有限公司在雄安新区正式揭牌,标志 着我国正式进入低轨卫星互联网建设正轨。 航天活动已呈现加速增长态势,2021 年我国发射次数第一。根据《中国航天科技活动蓝皮 书(2021 年)》,2021 年全球共实施 146 次发射任务,为 1957 年以来最高发射次数;创历 史新高,发射航天器总数量 1846 个,其中通信卫星(包含低轨互联网卫星)共 1405 个, 占航天器总量的 76%;发射总质量 777.70 吨,为航天飞机退役以来的最大值。其中美国共 开展 51 次航天发射,发射载荷总质量 403.34 吨,超过其他国家发射航天器质量总和。中 国实施 55 次发射,发射次数居世界首位,发射载荷总质量 191.19 吨。

低轨互联网卫星对高性能射频收发芯片要求高。低轨互联网卫星需大量采用宽带高通量通 信技术的解决方案,以提升服务带宽并降低重量功耗,现实一箭多星发射的目标。其对地 宽带互联网通信方案往往以中频数字相控阵方案进行同时多点多波束的聚焦式跟踪服务, 以实现最大限度地利用卫星有限的太阳能量获得尽可能多的并发用户服务能力。考虑到卫 星的轻量化部署,需要全集成的信号处理方案,通过为每个中频数字相控阵通道或模块串 联大带宽的全集成射频收发芯片,可实现灵活多波束的指向跟踪宽带通信服务能力。 公司高性能射频收发芯片技术领先,产品可应用于卫星终端和地面终端。在低轨卫星互联 网领域,公司所研发的高性能宽带射频收发芯片可单芯片实现 GHz 量级的瞬时带宽收发变 频,集成上下混频、可变增益单元、双通道或四通道收发、支持片外同步的小数频综、数 字变频、数字滤波、高速 Serdes 数据接口等功能模块,可极大简化卫星互联网中射频系统 的复杂度,有效解决卫星轻量化高集成与高性能之间的矛盾。此外,在低轨卫星互联网地 面终端领域,公司提供的低功耗全集成射频收发芯片亦可满足地面卫星互联网终端设备中 对全集成单片式射频收发芯片的应用需求。

3)射频收发芯片——无线通信系统需求广泛 无线通信复杂度不断提升,多种通信手段并存对射频收发芯片提出更高要求。随着通信技 术的发展和信息化数字化作战的演进,为了实现综合战力和通信保障能力的提升,需将不 同的无线通信系统和制式进行融合,在单个通信设备中实现多模、多频的无线电收发传输 处理能力。如美军联合通信战术终端(JTRS)就在单个终端中实现了自组网、战术互联网、 数据链、卫星通信等功能,并可进行模块化扩展,以兼容更多的通信体制与互联需求。 在无线通信系统领域,公司提供的软件无线电射频收发芯片可实现 70MHz~6GHz 频率覆盖 范围、200kHz~250MHz 瞬时带宽覆盖范围,且具备灵活可配置的滤波器、增益调节器、 高速跳频能力,可为该类多模多频无线通信系统解决射频链路的信号调理软件可编程的敏 捷配置能力。根据公司《关于浙江臻镭科技股份有限公司首次公开发行股票并在科创板上 市申请文件的审核问询函》之回复报告,目前公司销售的射频收发芯片主要应用于某无线 通信终端项目,系该项目射频收发芯片的独家供应商。

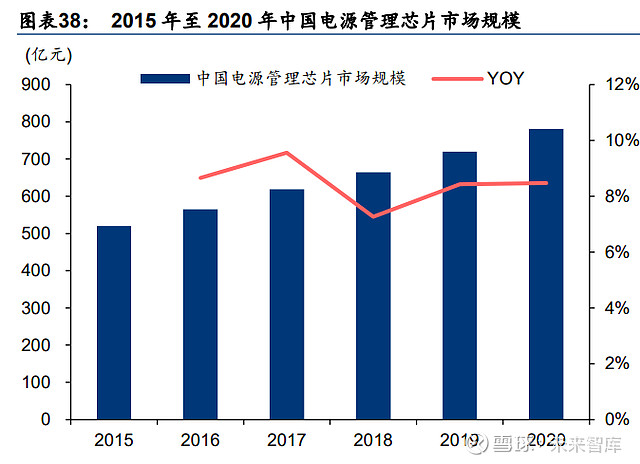

电源管理芯片 电源管理芯片是一种在电子设备中负责电能变换、分配和监控的芯片,其功能一般包括电 压转换、电流控制、低压差稳压、动态电压调节、电源开关时序控制等供配电管理。电源 管理芯片的性能和可靠性对电子产品的性能和可靠性有着直接影响, 是电子设备中的关键 器件,广泛应用于几乎所有的电子产品和设备。 电源管理芯片市场广阔,中国电源管理芯片市场保持快速增长。根据前瞻产业研究院统计, 2018 年度全球电源管理芯片市场规模约 250 亿美元左右,市场空间十分广阔。2026 年, 全球电源管理芯片市场规模有望达 565 亿美元,2019-2026 年的复合增长率为 10.69%。随 着通信终端、雷达、新能源汽车等市场持续成长,全球电源管理芯片市场将持续受益。根 据中商产业研究院的数据,中国电源管理芯片市场规模由 2015 年的 520 亿元增长至 2020 年的 781 亿元,2016-2020 年的复合增长率为 8.47%。随着中国国产电源管理芯片在新领 域的应用拓展以及进口替代,中国电源管理芯片市场规模有望保持持续增长。 公司电源管理芯片主要应用于无线通信终端、通信雷达系统和航天供配电领域中,市场应 用场景广阔。在军用终端类产品中,电源管理芯片是整个装备的基础稳定保障,对其可靠 性和温度适应性有着非常高的要求,使该类电源管理芯片的设计、制造、筛选流程与民用 芯片存在较大区别,根据公司招股说明书,每个通信终端往往需要十余颗电源管理芯片配 合完成其所需供配电任务,约占所有元器件成本的 10%左右;

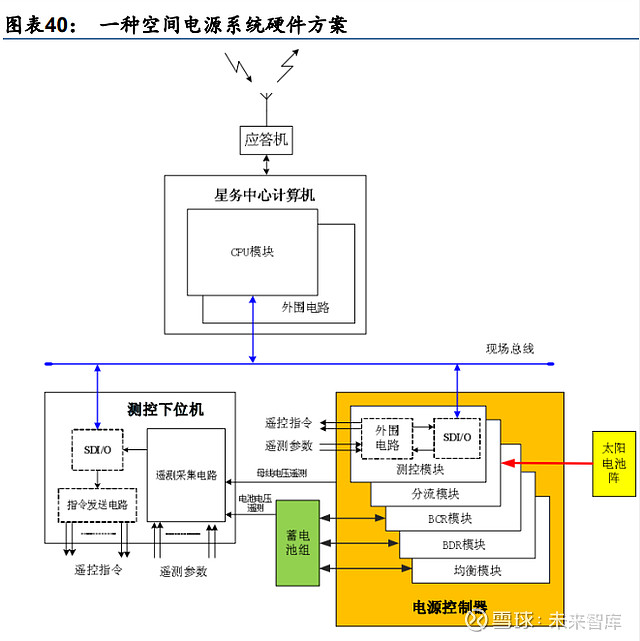

在通信雷达系统中,需对 T/R 射频通道进行电源调制、波形控制、负栅压调节等操作,来 控制 T/R 通道中的射频芯片组处于所需的工作状态。由于每个雷达阵面往往包含数千个到 数万个不等的 T/R 射频通道,每个射频通道均需匹配一颗到多颗该类 T/R 电源管理芯片, 其销量空间较大。T/R 电源管理芯片的约占 T/R 射频通道成本的 10%,而整个雷达中 T/R 射频通道的成本约占 50%左右。 在航天供配电领域,需电源管理芯片对太阳能帆板进行能量收集,并对蓄电池进行充放电 管理和保护,根据能源供应情况和任务需求对平台和载荷用电设备进行配电和监控保护, 在载荷设备内部还需对母线电压进行二次或三次电源变换以满足载荷板卡芯片的电压电流 需要。其中,电池均衡器芯片需为每个蓄电池单独进行保护,固态电子开关需管理航天器 内部近百路的配电和热控线路,负载点电源芯片需为每个星上载荷提供多种电源变换,每 个类别的芯片在单个航天器内部均有数百颗的用量。 根据公司《关于浙江臻镭科技股份有限公司首次公开发行股票并在科创板上市申请文件的 审核问询函》之回复报告,目前公司电源管理芯片主要应用于宇航及军用电子系统供配电 领域,系该等领域内的主要供应商。我国高端电源管理芯片发展较为薄弱,公司该领域技 术实力较强并且已有成熟的应用和市场经验,公司有望凭借其技术优势在高端电源管理芯 片领域充分享受国产替代的行业红利。(报告来源:未来智库)

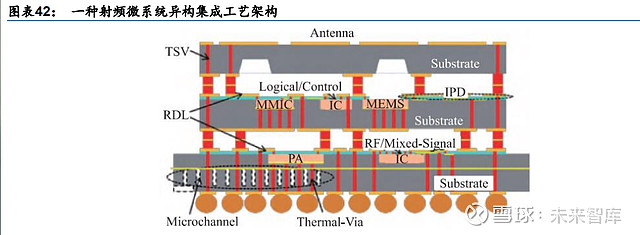

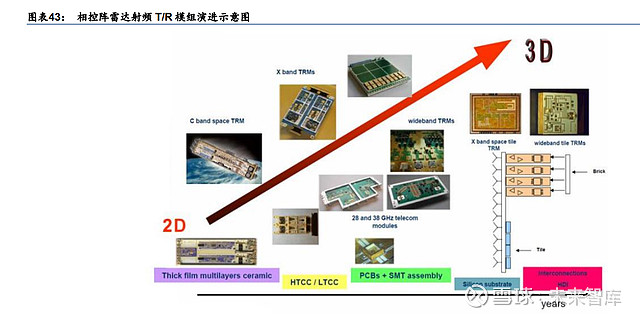

微系统及模组 公司基于低温共烧多层陶瓷和高温共烧多层陶瓷封装技术,研发出一系列覆盖至 Ka 波段的 T/R 模组,采用垂直互联、MEMS 硅腔、TSV 硅转接板、高精度 MMIC 微组装以及晶圆级 键合等三维异构集成技术,研发了一系列覆盖至 W 波段的射频微系统和软件定义的高集成 度中频微系统。主要应用领域为相控阵系统、无人机系统等。 装备小型化和性能高端化是电子信息类装备发展的主要矛盾,三维异构技术是解决这一矛 盾的主要手段。该技术通过实现 GaAs/GaN 为代表的化合物芯片与硅基芯片的异构集成及 纵向三维集成,在有效利用化合物半导体器件大功率、高速、高击穿电压等优势的同时, 继续发挥硅基电路的高速低功耗、芯片制造成本相对较低等优势,实现器件及模块性能的 最大化,提高射频系统集成度。 三维异构集成技术是大规模射频系统设计发展的必然选择。应用该技术可实现异质射频芯 片和无源传输结构及天线阵元的三维一体化集成和高性能气密性封装,以及模块化低成本 快速组阵能力。因此三维异构集成技术将成为功能、性能、周期、成本综合平衡下相控阵 等大规模射频系统的最优实现方案,是新一代装备向小型化、高性能、低成本方向发展的 主要支撑技术之一。

目前军用信息化装备中三维异构技术的应用还处于发展初期,但发展趋势确定性高。以相 控阵雷达为例,当前相控阵雷达射频系统中的微波/毫米波 SIP 组件基本结构还是传统的平 面设计,难以满足未来微波/毫米波 SIP 组件在高密度、高速互连、具有紧凑外观、可集成 多种类型器件等方面的技术需求。随着未来装备的小型化,其体积都在向高集成度和微型 化方向发展,留给系统的空间越来越小,但是终端设备对射频性能的要求却持续成倍率的 增加,使得需要留给系统的空间也必须增大,这与终端设备的小型化方向存在矛盾,因此 未来的微波/毫米波 SIP 组件研究必然会从平面设计向三维组装和互联技术发展。 公司可提供完善的微波毫米波射频微系统 T/R 组件产品和定制化解决方案,已有产品基于硅 基晶圆级垂直堆叠微系统和 SIP 模块封装技术实现 X、Ku、Ka 波段四通道、八通道的微型 化 T/R 收发和变频多功能微系统,可有效解决现有有源相控阵雷达阵面体积重量庞大的问题, 是未来替代现有砖块式和瓦片式 T/R 组件的有力解决方案。根据公司《关于浙江臻镭科技股 份有限公司首次公开发行股票并在科创板上市申请文件的审核问询函》之回复报告,目前公 司销售的微系统及模组为定制化产品,2021H1 实现销售金额 772.81 万元,2020 年同期为 21.24 万元,增长明显。我们认为未来有望随武器装备集成化、小型化趋势而快速发展。

我们预计 2021~2023 年公司收入分别为 1.99、2.70 和 3.79 亿元,同比增长 31.07%、35.33% 和40.31%,归母净利润分别为0.98、1.40和2.12亿元,同比增长27.52%、42.74%和51.61%。 收入预测: 1)电源管理芯片:公司销售的电源管理芯片包括负载点电源芯片和固态电子开关芯片,主 要应用于宇航及军用电子系统供配电领域,系该等领域内的主要供应商。2018-2020 年公 司电源管理芯片产品分别实现营收 101.11 万元、1097.31 万元、2968.69 万元,2019-2020 年同比增速分别为 986.1%、170.6%,2021H1 公司该业务实现营收 2877.29 万元。由于公 司军工业务涉密豁免披露,暂无具体量价数据及下游客户名称,我们参考电源管理芯片下 游军工电源企业经营数据,新雷能 21 年前三季度净利润增速达到 184.72%,振华科技子公 司振华微 21H1 净利润增速达到 93.5%,我们认为军工电源产业链迎来高景气放量其,预 计公司该业务全年将实现较高增长,预计 2021-2023 年该业务实现营收 4,305 万元、6,026 万元、8,316 万元,同比增速分别为 45%、40%、38%。 2)射频收发芯片及高速高精度 ADC/DAC 芯片:根据公司招股书,公司销售的射频收发芯 片主要应用于某无线通信终端项目,系该项目射频收发芯片的独家供应商;公司销售的中 等采样率高速高精度 ADC/DAC 主要应用于 1MHz~1.5GHz 频段的军用无线通信终端等领 域,系该等领域的核心供应商;公司销售的高等采样率高速高精度 ADC/DAC 主要应用于 数字相控阵雷达通信系统、5G 基站等领域的国产化替代需求。2019-2020 年公司该产品分 别实现营收 2128.52 万元、6176.66 万元,2020 年同比增速为 190.14%,2021H1 公司该 业务实现营收 2631.83 万元。根据公司招股书,公司射频芯片及 AD/DA 芯片性能指标与国 外先进产品相当,且国内其他厂商尚无同类性能产品,我们认为公司卡位优势显著,有望 充分受益于“十四五”军工行业高景气红利,同时在高端 AD/DA 芯片实现国产替代,受雷 达装备的性能升级而快速增长。预计 2021-2023 年该业务实现营收 7,412 万元、11,118 万 元、17,344 万元,同比增速分别为 20%、50%、56%。 3)技术服务:2018-2020 年公司技术服务收入分别为 241.34 万元、667.00 万元、4,534.78 万元,2019-2020 年同比增速分别为 176.76%、579.91%,2021H1 技术服务实现营收 1,291.83 万元。技术服务收入增长较快,尤其 2020 年较 2019 年增长明显,主要系前期部 分技术服务项目周期较长,2020 年度验收项目较多所致。我们认为公司技术服务产品偏定 制化服务且单个技术服务金额较大,业务波动较高,我们基于审慎原则保守预计公司该业 务实现稳定增长,预计 2021-2023 年该业务实现营收 4,988 万元、5,487 万元、6,036 万元, 同比增速分别为 10.0%、10.0%、10.0%。 4)终端射频前端芯片:公司销售的终端射频前端芯片主要应用于某无线通信终端项目,系 该项目射频前端芯片的独家供应商。2018-2020 年公司终端射频前端芯片收入分别为 26.72 万元、1652.16 万元、1511.03 万元,2019-2020 年同比增速分别为 6018.52%、-8.54%, 2021H1 终端射频前端芯片实现营收 800.13 万元。我们预计 2021-2023 年该业务实现营收 1,662 万元、1,995 万元、2,393 万元,同比增速分别为 10.0%、20.0%、20.0%。 5)微系统及模组:公司销售的微系统及模组为定制化产品,2018-2020 年公司该产品销售 金额和数量相对有限,暂未在实际应用项目中形成显著的份额,收入分别为 30.17 万元、0 万元、21.24 万元。2021H1 微系统及模组实现营收 772.81 万元,实现爆发式增长,我们 判断系微系统组件开始放量。展望“十四五”,我国机载、弹载雷达需求量大,将带动公司 微系统及模组业务快速增长,同时各型装备的小型化、轻量化需求也将对公司微系统产品 产生实质需求。我们预计 2021-2023 年公司微系统及模组实现营收 1,572 万元、2,358 万 元、3,772 万元,同比增速分别为 7300.0%、50.0%、60.0%。 毛利率预测: 1)电源管理芯片:2018-2020 年公司电源管理芯片毛利率分别为 99.29%、97.93%、85.05%, 2021H1 毛利率为 86.38%。2020 年度公司电源管理芯片呈现下降趋势,主要系 2020 年起 公司部分新电源管理芯片产品采用了陶瓷封装技术,陶瓷封装具备高可靠、高频、耐高温、 气密性强等特点,从而导致公司增加了此部分的封装成本,从而导致 2020 年电源管理芯片 毛利率有所下滑。我们认为,一方面,陶瓷封装技术较传统塑料封装具备较高性能优势, 在下游军工电源向高集成、高可靠发展的背景下,公司电源管理芯片产品中陶瓷封装产品 占比有望逐步提升,使得毛利率小幅下滑;另一方面我国军用电源管理芯片国产化率较低, 壁垒较高,中短期来看公司具备明显卡位优势,毛利率仍有望维持在高位。我们预计 2021-2023 年该业务毛利率分别为 87.0%/86.0%/85.0%。 2)射频收发芯片及高速高精度 ADC/DAC 芯片:2019 年、2020 年和 2021 年上半年,公 司射频收发芯片及高速高精度 ADC/DAC 芯片毛利率分别为 97.54%、96.17%和 95.50%。 2019 年起公司射频收发芯片及高速高精度 ADC/DAC 芯片实现定型及批量生产;射频收发 芯片为公司长达数年的研发周期,产品拥有极高的行业壁垒,公司的产品对工艺设计、材 料质量、运行稳定性等均有较高要求,技术附加值较高,因此公司射频收发芯片毛利率较 高。根据公司招股书,公司 ADC/DAC 性能指标与国外先进产品相当,国内其他厂商尚无 同类性能产品,公司存在明显的先入优势,我们预计 AD/DA 产品毛利率有望维持高位。我 们预计 2021-2023 年该产品毛利率分别为 96.0%/96.0%/96.0%。 3)技术服务:2018-2020 年公司技术服务的毛利率分别为 84.56%、81.06%、80.38%, 2021H1 毛利率为 83.92%。技术服务主要系公司的科研、课题类的研究项目,该类技术服 务对技术、专业性等要求较高,壁垒较高,因此整体毛利率较高。考虑到该业务随着公司 承接的不同课题具备定制化特点,较难预测毛利率趋势,我们取 3 年移动平均值作为毛利 率预测值,预计 2021-2023 年该产品毛利率分别为 82.0%/81.2%/81.2%。 4)终端射频前端芯片:2018-2020年公司终端射频前端芯片毛利率分别为67.10%、54.94%、 84.97%,2021H1 毛利率为 90.61%。公司终端射频前端芯片毛利率波动较大主要系 2020 年起终端射频前端芯片的原材料采购方式和内容发生变动,2019 年公司外购裸芯片,2020 年起采用自主设计并代工生产芯片方式生产终端射频前端芯片。根据公司招股书,2021H1 公司终端射频前端芯片中功率放大器产品自主设计+代工流片生产芯片占比已达到 100%, 且随着我们预计公司芯片毛利率有望维持在 90%左右的高位,预计 2021-2023 年该业务毛 利率分别为 91.0%/90.0%/90.0%。 5)微系统及模组:2018 年、2020 年和 2021 年 1-6 月,微系统及模组的毛利率分别为 58.89%、 82.23%和 58.12%,毛利率呈现较大的波动,主要系该类型的各产品的所要求的工艺、性 能等要求存在一定差异,因此公司各合同的成本存在较大差异,从而导致毛利率呈现较大 的波动,2021 上半年,微系统及模组业务毛利率下降主要系对客户 E2 销售了数字相控阵 板卡且收入金额较大,而该产品需采购的原材料较多,导致微系统及模组业务毛利率下降。 参考公司 2021 年上半年毛利率水平,我们预计 2021 年该产品毛利率为 60.0%,2022 年 和 2023 年预计毛利率因高端产品占比提升,回升至 75%。 费用率预测: 1)销售费用率:2018~2020 分别为 51.74%、7.11%、3.45%,销售费用率呈下降趋势, 主要原因系 2019 年起公司营业收入呈现快速增长态势。2021 年前三季度公司销售费用率 为 4.83%,同比提升 0.35pcts,主要系随着公司业务规模扩大,公司职工薪酬和招待费增 加所致。我们预计未来公司持续开拓市场使得销售费用小幅上升,同时随着公司进入营收 规模高速增长阶段,销售费用率实现稳定下滑,预计 2021~2023 年销售费用率为 3.20%、 2.70%、2.50%。 2)管理费用率:2018~2020 分别为 1019.64%、20.65%、8.09%。公司的管理费用率波动 较大,2018 年公司营业规模较小,且发生了较大金额的股份支付,导致管理费用率相对较 高,随着公司营业收入的快速增长,2020 年公司管理费用率趋于稳定。2021 年前三季度 公司管理费用率为 13.37%,同比提升 2.54pcts,主要系职工薪酬增长所致。我们预计随着 产能扩建导致职工扩招以及管理人员薪酬的持续增长,管理费用将稳定上升,但随着公司 营收规模扩大费用率有所下滑,预计 2021~2023 分别为 9.0%、8.0%、6.7%。 3)研发费用率:2018~2020 分别为 407.44%、41.90%、19.92%,公司研发费用率波动较 大,主要系公司营业收入的快速增长和 2018 年存在大额股份支付。随着公司 2019 和 2020 年营业收入的快速增长,研发费用率显著降低。2021 前三季度公司研发费用率为 26.03%, 同比提升 2.72pcts。考虑到公司需要不断进行研发投入完善产品体系,因此我们预计公司 将继续加强研发投入,研发费用率随着公司营收规模扩大而下滑,预计 2021~2023 分别为 20.0%、19.0%、16.00%。 (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 详见报告原文。 精选报告来源:【未来智库】。 |

【本文地址】