浅谈ABS“次级” 浅谈ABS“次级”“次”很多时候带有一些负面的意思,比如“残次”、“次品”、“次贷危机”等。单就“次级”两个字可能会让一... |

您所在的位置:网站首页 › abs的概念是什么 › 浅谈ABS“次级” 浅谈ABS“次级”“次”很多时候带有一些负面的意思,比如“残次”、“次品”、“次贷危机”等。单就“次级”两个字可能会让一... |

浅谈ABS“次级” 浅谈ABS“次级”“次”很多时候带有一些负面的意思,比如“残次”、“次品”、“次贷危机”等。单就“次级”两个字可能会让一...

|

来源:雪球App,作者: REITs-信托,(https://xueqiu.com/5315150239/181160350) 浅谈ABS“次级” “次”很多时候带有一些负面的意思,比如“残次”、“次品”、“次贷危机”等。单就“次级”两个字可能会让一些没接触过它的投资者留不下什么好印象。

ABS次级是什么? 市场规模怎么样? 风险收益如何? 都有谁在参与? 怎么近几年有的ABS次级居然抢不到? …… 问题很多,我们一条条来看。 ABS次级是什么 ABS的全称是资产支持证券,是一种通过将能产生稳定现金流的同质性资产采用特定的分配机制对资产产生的现金流进行划分形成的不同偿付顺序、不同期限、不同风险水平的流通证券。ABS一般分为优先级、中间级和次级三个等级。次级证券偿付等级最低,享受的是优先级、中间级偿付完毕后的剩余收益。因为有了次级,优先级和中间级就有了债项评级。因此次级在推出之初最为显著的特征为:没有预期收益率,没有评级结果,具有权益属性。

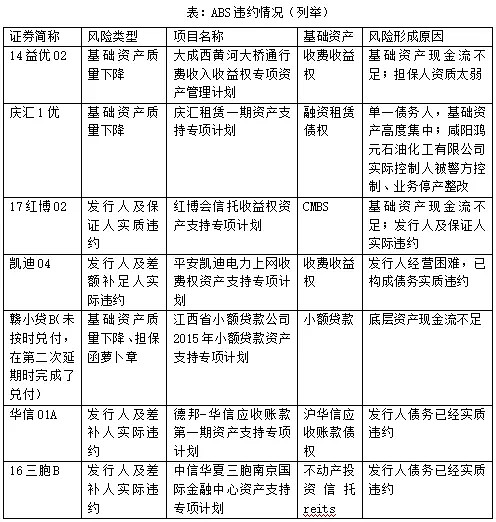

讲到这不难看出,ABS优先级的风险相比ABS次级的风险更为单一,主要是利率风险(资金的供求关系反应票面利率)。次级资产支持证券对应的风险相比之下更为复杂,次级的收益表现受资产质量、外部政策环境、主体信用、优先级利率水平、专项计划税费、持续经营能力、竞争环境等多维度影响。 资产证券化市场初期,次级证券发行规模占比较低,且大多数为发行人自持,并未进行市场化销售,加上次级的收益及风险的不确定性,且没有债项评级,使得ABS次级证券鲜有投资者参与。 ABS次级市场规模怎么样 银行间市场 截至2021年5月19日,银行间累计发行次级规模为5,976.33亿元,已到期次级规模953.17亿元。银行间ABS次级主要贡献规模的资产是个人住房抵押贷款、个人汽车贷款、企业贷款、信用卡分期、不良贷款、个人消费贷款。银行间市场次级销售活跃的资产为人住房抵押贷款、企业贷款、信用卡分期、个人汽车贷款、不良贷款。 沪深交易所市场 截至2021年5月19日,沪深交易所累计发行次级规模为3,320.88亿元,已到期次级规模3,056.81亿元。沪深交易ABS次级主要贡献规模的资产是个人消费贷款、租赁资产、小额贷款、类reits不动产。交易所市场次级销售活跃的资产为个人消费贷款、应收账款(京东白条和央企应收账款)。 ABS次级风险收益如何 先看看风险 了解ABS次级违约情况需要关注ABS发生过的违约事件。虽然ABS在交易所和银行间发行,但本质还是一个私募产品,这导致投资者难以及时搜索到ABS整体违约的情况。截至2021年5月19日,能搜索到的已实质违约的ABS情况列举如下表所示。下表列示的ABS次级均为自持。

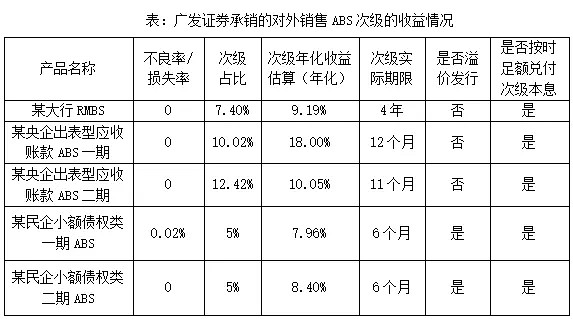

上述ABS违约情况无法代表整个市场。为了更好地了解ABS的违约情况,我们可以使用ABS债项评级下调的比例来看ABS的风险情况(评级下调的原因有很多,不一定发生实质违约,但可作为违约占比的参考)。 截至2021年5月19日,根据WIND数据,评级下调的专项计划有50单,涉及40个发行人。截至2021年5月19日,累计发行6801单专项计划,涉及1674个发行人。债项评级下调的专项计划只数占已发专项计划只数的比例为0.74%,对应发行人占比为2.39%。换句话说,99.26%的专项计划债项评级是维持不变或者上调的。 再看看收益 银行间市场 因银行间市场信息披露比交易所市场要求更为严格(沪深交易所次级收益难以统计),能较好地获得次级收益数据(比如清算审计报告和每期分配报告),因数据样本过大,本处引用中债资信评估有限公司的银行间次级收益统计结果,样本为截至2020年末130单银行间已清算的银行间资产证券化产品次级。根据中债资信评估有限公司数据,平均收益达到36.69%(IRR),加权平均期限为1.27年。这样的收益还是相当可观的。 广发证券承销的ABS次级表现 沪深交易所的次级收益数据难以获取,我们用广发证券承销的、次级对外销售的,且已到期清算的ABS次级收益进行列举。如下表所示,这些次级证券均为投资者获得了不错的收益。

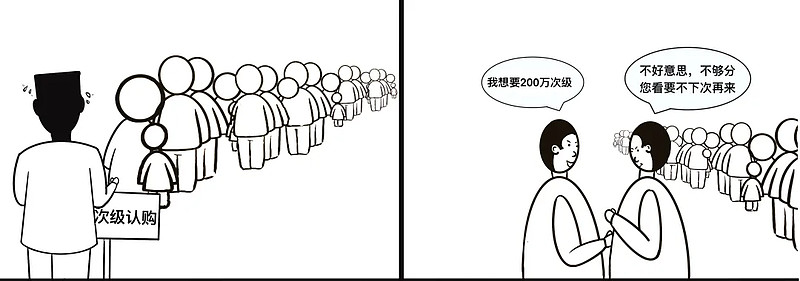

ABS次级都有谁在参与 早期市场上的次级主要自持为主,鲜有对外出售的产品,因此早期主流次级投资者主要是发行人、发行人上下游的合作方以及小部分私募基金。随着次级对外销售的比例和规模逐渐增大,券商自营、私募基金、部分特殊的券商资管账户、信托、财务公司等各类机构都也参与其中。市场上次级资产支持证券的投资者类型逐渐丰富,也逐步诞生出专业投资ABS次级的机构,比如青岸投资、利得资本、朗姿韩亚等。 ABS次级怎么变得受欢迎了 (聚焦小额债权类ABS) 回答这个问题需要聚焦资产类别。并不是所有的ABS次级都受欢迎,热度高的次级主要是银行间的个人住房抵押贷款、个人汽车贷款、企业贷款、信用卡分期、不良贷款、个人消费贷款ABS次级的和交易所的消费分期、应收账款(京东白条和央企应收账款)的ABS次级。可以总结为,小额债权类ABS次级是热度比较高的ABS次级。 热度高体现在哪几个方面呢? 总的来说就两个方面 投资的量和投资的价格 第一, 投资者不一定能买到预约的额度。比如银行间的信用卡abs次级和交易所的消费分期次级。

第二,ABS次级溢价发行。比如面值100元的次级,发行人给投资者的时候算112元,相当于提前扣掉了部分次级的收益,再通过缩短投资者持有期限调整次级证券预期收益。

这样的现象产生的原因值得思考 我们总结了如下比较重要的3个原因: 长时间的数据积累改变了投资者认知 能在银行间市场、沪深交易所发行的ABS基本需要满足经营至少满3年且资产走过多个完整的周期。这个要求相当于发行人首先要确保资产质量是优质的。投资者对资产是陌生的,甚至可能会有一些先入为主的印象,特别是ABS涵盖的资产类别极为丰富,就算是小额债权类资产,细分的资产类别仍然存在较大差异。随着ABS陆续到期,数据的大量积累,投资者逐渐形成了对资产的判断,对资产的认知也在发生变化。 以银行信用卡类和互联网消费分期类小额债权ABS为例说说投资者认知的变化。在不进行任何研究的情况下,投资者很容易认为银行服务的信用卡人群和其他平台服务的消费分期客群是不重合的,甚至认为其他平台服务的客群一定是下沉的。有投资者进行了研究,比如中金公司的研究报告“互联网消费金融:分期看场景、现金贷靠流量”中指出线上电商及流量平台的服务客群和银行信用卡的服务客群有重叠。大型互联网消费金融平台具有较好的场景优势,并通过极强的借款便利性巩固了其获客渠道,以使得其客群并非仅限于信用卡外客户,而是显著的与其场景相挂钩。某些头部互联网平台的资产质量数据甚至优于一些银行信用卡。这就是投资者的认知改变。 随着证券化市场蓬勃发展,ABS陆续到期,前期参与ABS次级投资的投资者获得了丰厚的收益,投资者对ABS次级的认识程度不断加深,投资端的需求也就增加了(ABS簿记的认购倍数和认购价格能一定程度上反应投资者对资产的认可程度)。 资产质量的稳定使得发行人能在合理范围内 调整预期收益和预期期限 早期因发行人出表需求且次级缺少投资者,发行人多采用自持或者平价销售次级让次级投资者获得更多收益的方式吸引投资者。随着资产有了更久的资产数据支撑,发行人对资产的管理能力提升,加之ABS次级投资需求增加,发行人就不再希望“真实”地出售次级,而是将次级做成收益更高的固定收益证券进行融资,将更多的收益自留。比如发行人开始通过溢价发行次级及设置“清仓回购”、“非现金处置”等带有提前终止效果的安排,调整分配给次级的收益及次级投资者持有的时间,次级也慢慢演变为有预期固定收益和预期固定期限的证券。 次级逐渐体现固定收益和固定期限的特征 迎合更多投资者需求 次级的这种向“固定收益证券”的转变,迎合了对次级持有期限有要求的投资者需求,吸引了更多的次级投资者。有些头部机构的次级证券簿记时认购倍数甚至达到3-4倍,往往一“票”难求。

来源:广发资产管理 |

【本文地址】

今日新闻 |

推荐新闻 |