马尔科夫区制转移向量自回归模型,MSVAR模型,MS |

您所在的位置:网站首页 › VAR向量自回归模型操作 › 马尔科夫区制转移向量自回归模型,MSVAR模型,MS |

马尔科夫区制转移向量自回归模型,MSVAR模型,MS

|

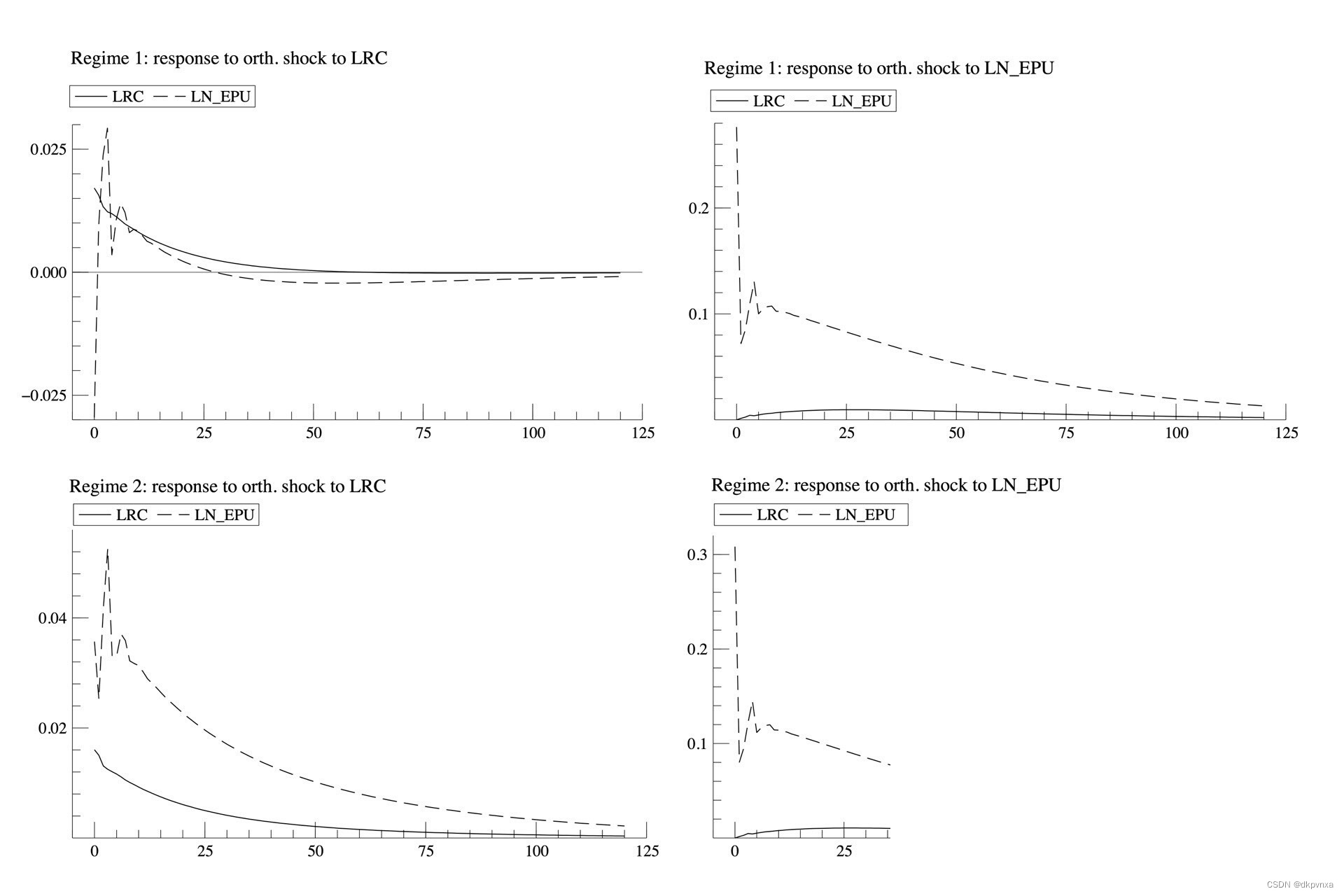

马尔科夫区制转移向量自回归模型,MSVAR模型,MS-VAR模型的GiveWin软件安装和操作过程+MS-VAR各种图形制作(区制转换图、脉冲图、模型预测图和模型预测结果等等)+最优区制数和模型形式判断(MSI-VAR、MSM-VAR模型形式的最优选择问题,这是该模型的核心问题)。 文档一共分为五部分,一是软件的安装(已打包软件,按照操作步骤进行没啥问题);二是数据的导入;三是软件操作过程;四是图形制作过程;五是MS-VAR模型形式选择标准。 模型可以处理年度、半年度、季度、月度、周数据,日度数据 YID:8680685157654815

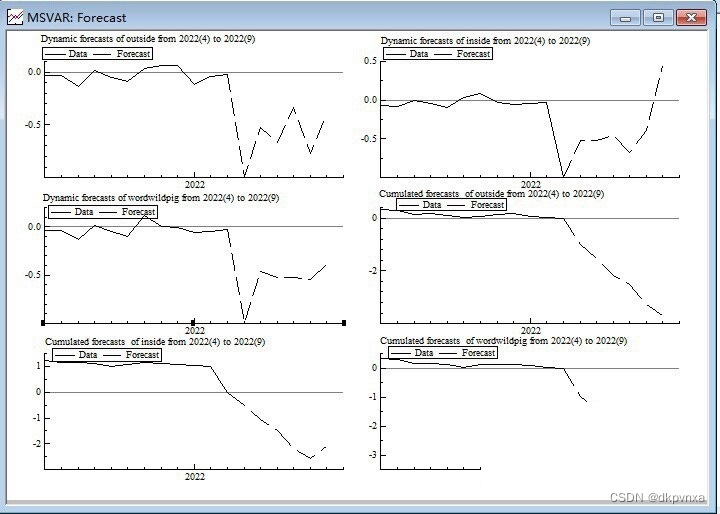

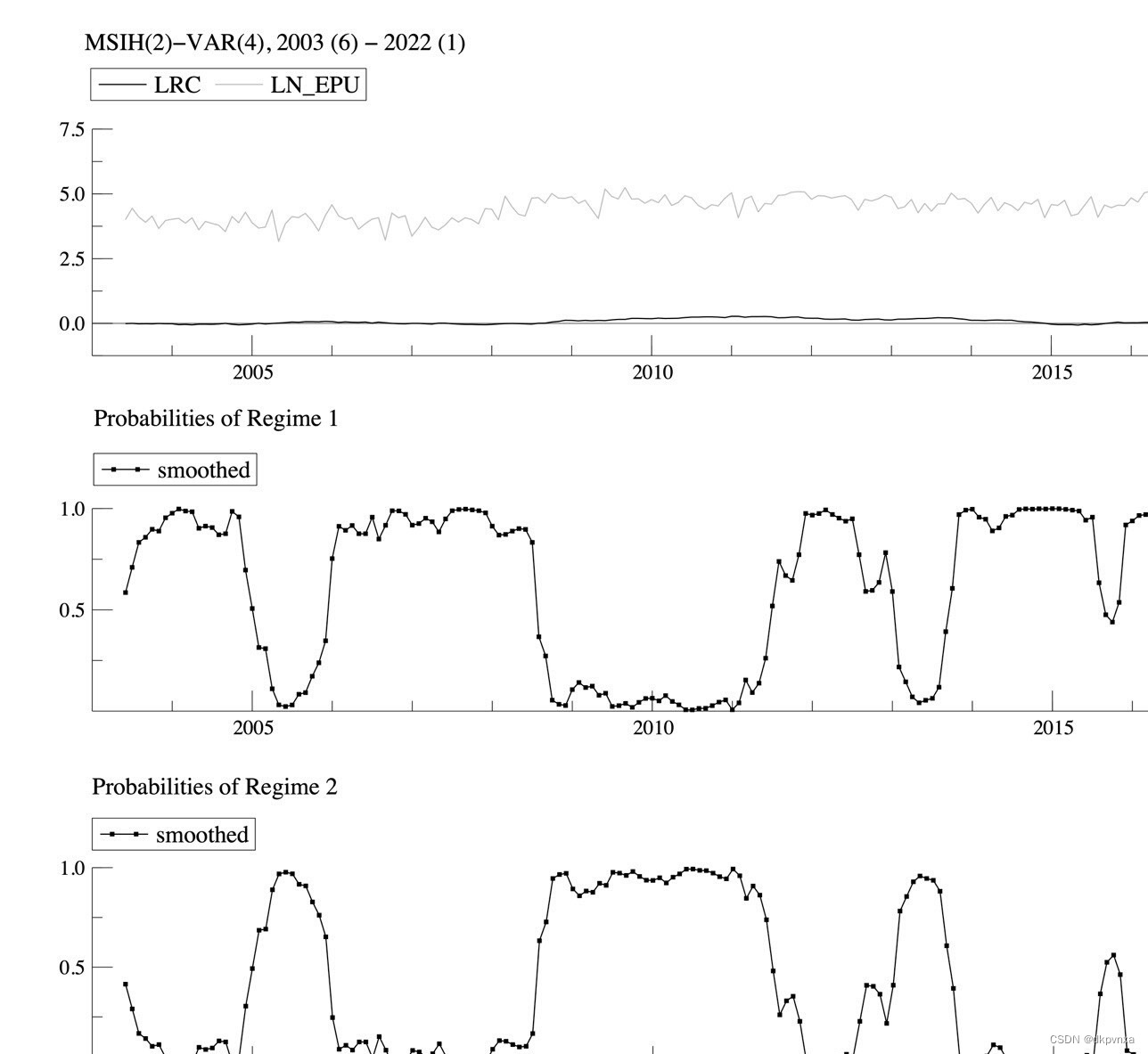

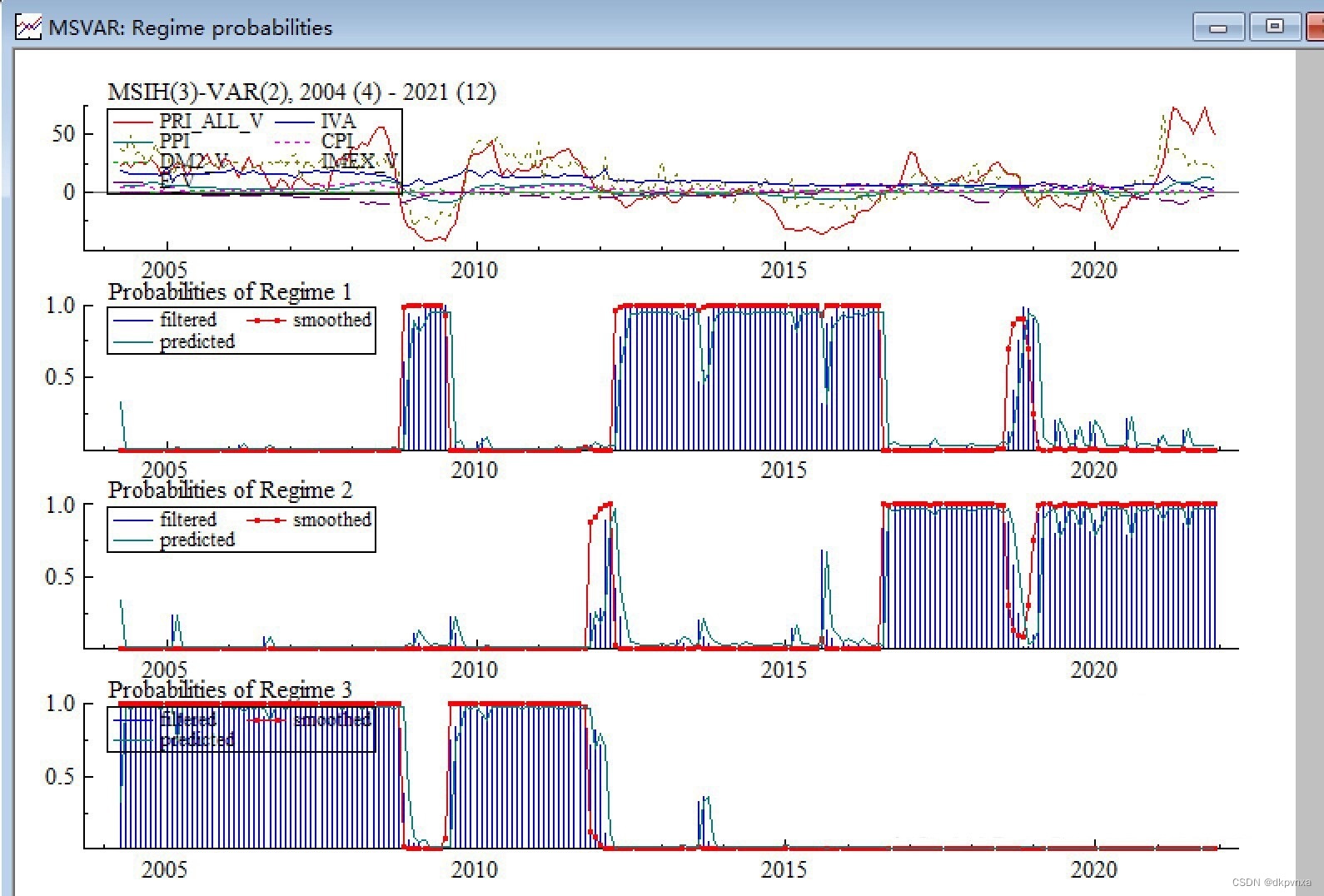

为使用MSVAR模型,需要借助一款名为GiveWin的软件。在进行该软件的安装时,需要注意一些细节。首先,需要提前下载MSVAR软件并解压缩,然后运行安装程序。在安装过程中需要注意选择文件存放路径以及选择合适的安装类型。选择完毕后,按照步骤完成安装即可。 接着,将需要分析的数据导入软件中。该模型可适用于不同粒度的时间序列数据,包括年度、半年度、季度、月度、周数据或日度数据。导入数据格式与其它时间序列分析软件类似,数据必须以CSV格式存储,每一列代表一个变量,每一行代表一个时间点。导入数据后,可以使用软件自带的数据预处理功能进行数据清洗和预处理,如填充缺失值、平滑处理等。 在进行模型建立和预测时,需要进行多个步骤的操作。首先,需要选择合适的模型形式,即MSI-VAR或MSM-VAR模型形式的最优选择问题。该问题是该模型的核心问题,需要考虑到经济背景和实际需求等因素综合选择。其次,需要选择最优的区制数,即在不同状态下所用变量的系数矩阵和方差共差矩阵都会有不同,需要根据实际数据情况进行选择。最后,可以进行模型预测和模型诊断等操作,并且生成各种图形,如区制转换图、脉冲图、模型预测图和模型预测结果图。 在进行图形制作时,需要注意图形的选择和表达方式。在MSVAR模型中,区制转换图能够直观反映数据的状态转换情况,脉冲图则能够反映外部影响的作用。模型预测图和模型预测结果图能够反映模型的预测效果。其中,模型预测图可以通过软件自带的预测功能生成,而模型预测结果图则需要将预测结果导出软件后再进行制作。 总之,马尔科夫区制转移向量自回归模型(MSVAR)是一种能够针对时间序列数据进行模型建立、预测和分析的方法,可广泛应用于经济学、金融学、计量学等领域。针对该模型,我们可以通过GiveWin软件进行安装、数据导入、模型选择、模型预测和图形制作等操作。其中,最优区制数和模型形式选择是该模型的核心问题,需要结合实际需求进行选择。通过该模型的分析,我们可以更加准确地预测经济趋势,指导相关政策决策。 |

马尔科夫区制转移向量自回归模型(Markov Switching Vector Autoregression,MSVAR)是一种能够针对时间序列数据进行模型建立、预测和分析的方法。MSVAR模型在经济学、金融学、计量学等领域都有广泛的应用,由于该模型能够考虑多状态、非线性和时变性等因素,因此在分析复杂的经济现象时具有非常好的效果。

马尔科夫区制转移向量自回归模型(Markov Switching Vector Autoregression,MSVAR)是一种能够针对时间序列数据进行模型建立、预测和分析的方法。MSVAR模型在经济学、金融学、计量学等领域都有广泛的应用,由于该模型能够考虑多状态、非线性和时变性等因素,因此在分析复杂的经济现象时具有非常好的效果。【本文地址】

今日新闻 |

推荐新闻 |