行业研究:ICU领域医疗器械行业梳理 前言此次新冠疫情期间被提及最多的医疗科室是:感染科、呼吸科、ICU、检验科、影像科。近年来,检验和影像早已成为了一级与二... |

您所在的位置:网站首页 › ICU价格 › 行业研究:ICU领域医疗器械行业梳理 前言此次新冠疫情期间被提及最多的医疗科室是:感染科、呼吸科、ICU、检验科、影像科。近年来,检验和影像早已成为了一级与二... |

行业研究:ICU领域医疗器械行业梳理 前言此次新冠疫情期间被提及最多的医疗科室是:感染科、呼吸科、ICU、检验科、影像科。近年来,检验和影像早已成为了一级与二...

|

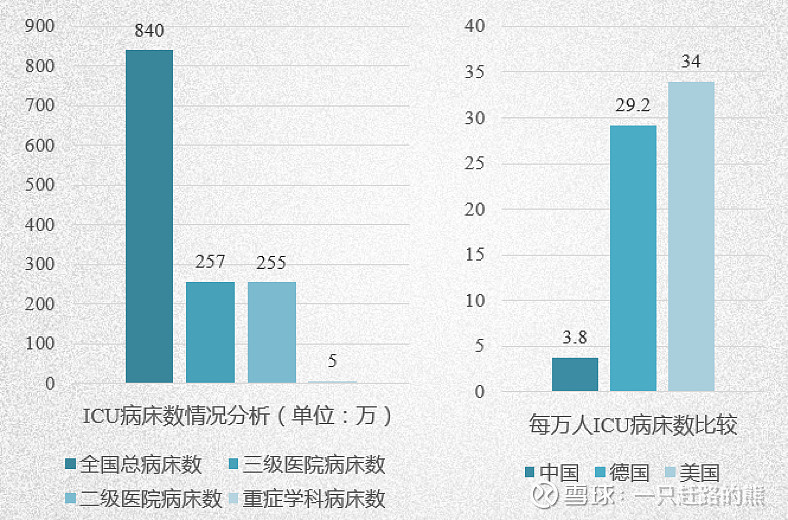

来源:雪球App,作者: 一只赶路的熊,(https://xueqiu.com/2356372398/148502168)  前言 此次新冠疫情期间被提及最多的医疗科室是:感染科、呼吸科、ICU、检验科、影像科。近年来,检验和影像早已成为了一级与二级市场上资本投资的重点领域,一个数量大,一个单价高,吸引了大量企业和资本入局。相比之下,其他医疗设备则略显冷清。 此次疫情,ECMO、呼吸机等重症急救领域的医疗器械引发了全球关注,带给我国ICU领域相关企业巨大的发展机遇。本文将分析ICU领域的市场潜力和主要医疗器械,重点分析刚需产业的现状,思考未来的发展逻辑。 一. ICU概况 1. 科室定位与特点 ICU(Intensive Care Unit)也被称为重症监护中心,其主要履行的职能是监护与治疗。ICU集中了各有关专业的知识和技术,通过先进的检测和治疗设备,对重症病例的生命体征进行严密检测和及时治疗。 ICU主要收治两类病人,一类是发生严重器官功能衰竭或多器官功能衰竭的病人,比如重度昏迷、休克、需要心肺复苏等等的危重病人;另一类则是有可能发生器官衰竭的病人,比如一些大手术,大面积或严重创伤的病人,为防发生器官衰竭等恶劣情况,也需要到ICU密切监护治疗。除此之外,ICU是重大突发性公共事件发生时接纳患者的主要场所,传染性疫情或流行疾病爆发时对ICU的需求会迅速增加。 ICU病房与专科病房相比,具有更为鲜明的几大特点。除了提供高级别的无菌环境和更频繁的医护护理外,ICU病房中的医疗器械也更为“高级“。ICU的特殊之处在于,需要24小时全天候检测患者生命体征变化、提供器官功能支持。ICU病房配备了很多普通病房没有的医学设备,如呼吸机、床旁监护仪、除颤仪、精密输液泵等,这些精密仪器可以为重症患者提供更高级的生命支持。 我国的ICU起步较晚,开始于上世纪80年代初期,最早在协和医院建立国内的第一个ICU,到目前为止国内ICU在各个医院尚未完全普及,ICU领域仍有较大的发展空间。随着重症医学科的发展,ICU逐步分为了综合ICU和专科ICU,向着更精细的方向发展。 2. ICU现状及前景分析 2020年在全球范围内爆发的新冠肺炎疫情让人们意识到了充足ICU资源的重要性。而此次疫情爆发的欧洲地区,不同国家的病死率差异很大;德国的病死率十分低就受益于其充沛的ICU资源。德国的卫生部长在上月接受采访时表示,德国空置的ICU床位,是意大利ICU床位总数的两倍。 根据中国卫生统计年鉴的数据,2018年我国重症医学科的病床数为52,568张,三级医院的病床数为2,567,138张,全国总人口数为139,538万,则每10万人ICU病床数为3.8张,三级医院ICU病床数的占比不足2.05%(以全部ICU病床均属三甲医院计算),现况甚至难以满足最低要求(三级医院ICU病床比例2%-8%),扩容势在必行,未来ICU领域至少有翻一倍的可能。 图1 中国ICU床位分析

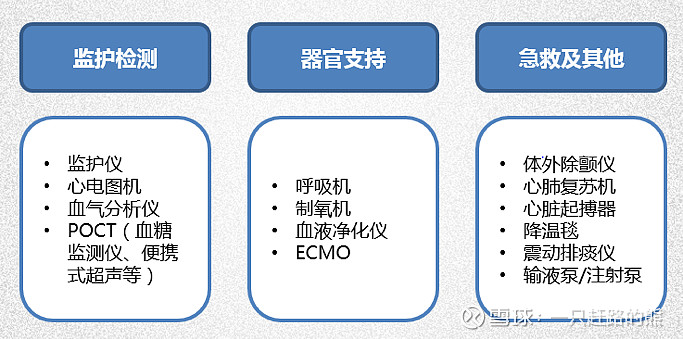

资料来源:中国卫生统计年鉴;公开资料整理 截止2020年3月,此次疫情已经波及到了全球近200个国家和地区,若短期内无法得到控制,未来两年势必会迎来全球范围内的ICU相关医疗设备的大采购,在我国完备工业体系的加持下,具备国际竞争力的企业将迎来重大发展机遇。 二. ICU领域医疗器械市场分析 1. ICU医疗器械扫描 ICU中的设备主要可分为三类:监护检测类(监护仪、各类POCT产品)、器官支持类(呼吸机、心肺机、血液净化仪等)、急救与其他类(除颤仪、输注泵等),如下图所示。 图2 典型的ICU设备

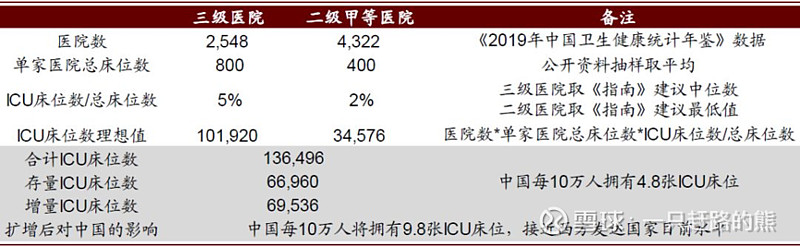

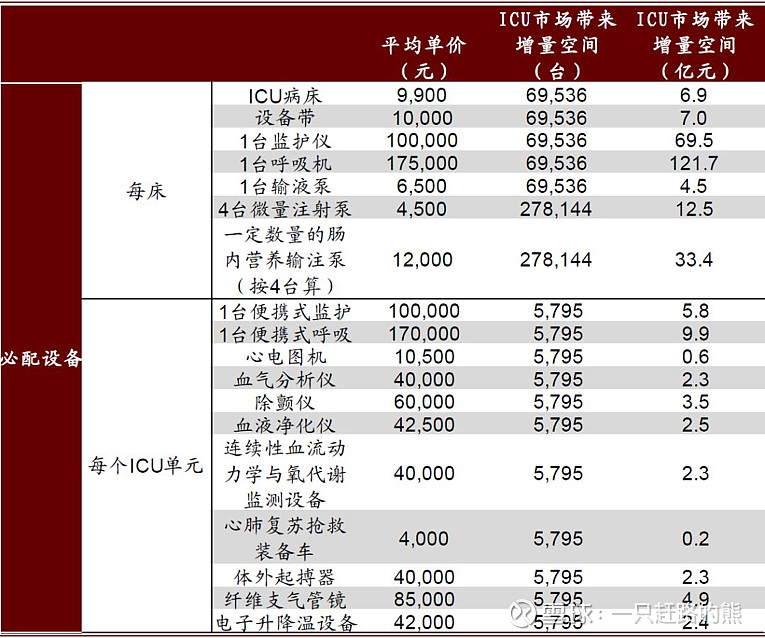

2. ICU扩容的市场空间预期 ICU的设备亦可以根据需求数量简单划分,可分为每床多个、每床一个、多床一个等。 每床多个的设备为:注射泵、各类耗材 每床一个的设备主要有:输液泵、监护仪、呼吸机等 多床一个的设备包括了:血液净化仪、体外除颤仪、心脏起搏器、心肺复苏机等 在ICU扩建的背景下,对需求量大的医疗器械的带动作用将更为显著。根据中金的预测,三级医院与二级医院经过扩容后将合计产生6.95万的ICU病床增量需求,预计需采购的医疗设备将超过200亿,具体情况如下表所示。 表1 我国目前ICU床位缺口测算

资料来源:《中国卫生健康统计年鉴》,《重症医学科建设与管理指南(试行)》,《重症医学:华东地区现状调查(2015年第三次ICU普查)》,中金公司研究部 表2 ICU配套设备数量缺口及增量空间规模

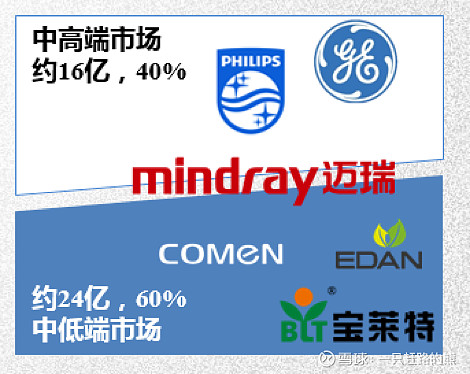

资料来源:《重症医学科建设与管理指南(试行)》,中金公司研究部 3. ICU领域医疗器械发展驱动力总结 ①重症医学在本次疫情中得到重视,ICU将迎来扩建的窗口期 国内第一批呼吸机领域的企业,正是在2003年的非典疫情后迎来的增长。而此次疫情,提升的不是对单一器械的重视,而是对包括重症领域在内的整个大健康领域的重视。 据东兴证券,此次新冠疫情发生后,武汉地区的ICU资源紧急扩张了7.6倍。2020年3月以来,已有多地提出了新的医院规划建设,如苏州市提出在“十四五”期间,三级医院数量增至36家,三甲医院力争新增10家;济南市宣布新建4所大型医院,包括重大疫情保证类项目——济南市传染病医院东院区。疫情结束后,我国将迎来一大批医院扩建项目,ICU势必也是建设的重点之一。 ②中国医疗器械大环境长期向好,积极带动了国产品牌的发展 我国的医疗器械占整个医疗行业的比重一直远低于全球市场,我国医疗器械市场规模占比仅有约25.9%,而在欧美日则接近50%,可见我国医疗器械市场仍有大量未被释放的潜力。2006年到2018年,我国医疗器械市场从576亿增长到5,704亿,复合增速达到了20%,在全球市场上占据越来越大的比重,大量国内医疗器械厂家也伴随着市场的增长实现了快速发展。近年来,我国在医疗器械领域出台了多项政策,国内厂家亦可在扶持国产、分级诊疗、医保控费等政策环境下受益。 ③国内产业链日益完善,国产医疗器械品牌的竞争力不断增强 在中国庞大的内需市场和日渐完善的产业链的积极带动下,我国ICU领域企业发展出了自身的竞争特色。国产产品具有较高的性价比,迅速抢占了中低端市场,并积累了一定的资金实力,开始向高端技术的方向转型。ICU领域的细分市场规模并不断,近年来,部分专注细分领域的国外品牌发展乏力,也给了国内企业收购、合作或技术购买的机会,国产品牌得以在全球范围内整合资源。 三. 重点细分市场分析 显而易见,每床一个甚至多个的设备是ICU扩容采购的主力,监护仪、呼吸机、输液/注射泵相关的企业会因此受益。 (1)监护仪 ①市场概况 监护仪行业是上述生命支持类领域中市场规模最大的细分领域,全球市场规模约160亿美元/年,我国的市场规模约40亿人民币/年。 监护仪市场在过去10年发生了较大的洗牌,行业竞争格局在今天已经趋于稳定,且高度集中。飞利浦、GE和迈瑞三家占据了超过70%的市场份额,并垄断了中高端市场,剩余市场则被宝莱特、科曼、理邦等企业瓜分,竞争激烈。 图3 监护仪市场竞争格局

监护仪的上游原材料主要为液晶屏、医用控制主板、各类电子元器件等,相关产业在国内已发展较为成熟,供应稳定。监护仪产业链需要重点关注下游经销商和医疗机构的情况。近年来,医疗机构的预算减少,流通环节推出了较多整改政策,这对厂家的产品性价比和经销商管理能力都提出了更高要求。 ②未来发展趋势 传统监护仪的国产替代率已经很高,达到了70%左右。迈瑞近年来已打破了中高端市场由外资垄断的局面,获得了三甲医院高端客户的认可。 第二梯队的企业则专注细分市场、稳定市场份额,如理邦主打妇产监护、科曼提倡专科专用等。近年来,伴随着5G和可穿戴设备的兴起,可穿戴的监护设施也开始出现在大众视野,华为、华米、小米等企业的布局和动向值得关注。 ③重点关注企业 $迈瑞医疗(SZ300760)$ 迈瑞医疗成立于1991年,是监护仪行业的龙头企业,开创监护领域多项国内第一。2008年以2.02亿美元的价格收购美国DataScope公司的监护仪业务,增强了技术实力、获取了DataScope在北美的销售渠道、提升了国际竞争力和品牌影响力。 $宝莱特(SZ300246)$ 国家发改委授予的“国家多参数监护仪产业化基地”,监护仪设备高中低档齐全,同时研制出多款数字心电图机、胎儿监护仪、脉搏血氧仪,以及中央监护系统等,监护仪产品线相当完善。 $理邦仪器(SZ300206)$ 监护仪产品创造了多个中国第一,在妇产监护领域具有自身特色和竞争优势。 科曼:致力于倡导“专科专用的监护仪”理念,开发的新生儿专用监护仪、心血管专用监护仪、产科专用监护仪、急救转运专用监护仪等新产品引领了监护仪产业升级转型的新潮流。 (2)呼吸机(医用) ①市场规模及分类 根据应用场景的不同,呼吸机可以被分为医用和家用类,常规情况下,我国医用呼吸机的市场规模约为30亿/年,家用呼吸机的市场规模约为15亿/年。2020年,在新冠疫情的推动下,全球市场对呼吸机的需求空前提升。现阶段,我国的医用呼吸机市场已经发展得较为成熟,但家用呼吸机市场还未完全打开(鱼跃医疗主打的是家用呼吸机)。根据医招采的数据,2019年我国医用呼吸机的采购量为1.83万台。 图4 2013-2019年中国医用呼吸机需求情况

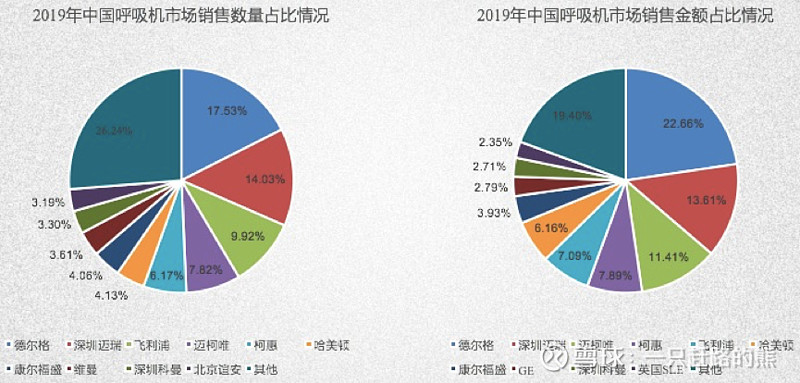

资料来源:医招采;易佰智汇 医用呼吸机为三类医疗器械,门槛较高。在2003年非典疫情之前,国内的呼吸机基础非常薄弱,疫情结束后,顺应行业情况,国产呼吸机迎来了新世纪第一波快速发展的机遇。当前,我国的呼吸机行业参与者较多,但产品同质化严重,多聚集在中低端市场进行竞争,高端市场仍被外资品牌把控。国外玩家包括了德国德尔格、美国美敦力、瑞典洁定-迈柯唯、荷兰飞利浦伟康、瑞士哈美顿等,国产品牌则包括了迈瑞、谊安、航天长峰、科曼、晨伟等。 如图所示,依照销售数量,2019年我国呼吸机市场中前10名仅有迈瑞、科曼、谊安三家国内厂商;依照金额来看,则仅有迈瑞和科曼两家。 图5 中国呼吸机市场格局

资料来源:医招采;易佰智汇 呼吸机作为一种精密的医疗器械,其上游的部分关键零配件是国内产业链无法提供的,涡轮压缩机、传感器、芯片等核心部件需要从瑞士的micronel、美国的霍尼韦尔、日本的SMC等公司进口。疫情当下,呼吸机上游供应链的不完善也制约了呼吸机厂家的产量。 ②未来发展趋势 目前,我国的呼吸机产业和国外相比仍具有一定的差距,在关键技术、关键零配件方面缺乏竞争优势。此次疫情虽然给了中国呼吸机厂商一个巨大的机遇,凭借着快速响应能力打开了市场,但长远看,中国呼吸机厂商仍需要不断提升才能真正在国际舞台上竞争。 国内呼吸机厂家的发展趋势可适度参考麻醉机行业的发展。近年来,国产麻醉机厂家势头正佳,国产替代趋势显著,国际竞争力不断提升。相信国产呼吸机会遵循过去的监护仪、现今的麻醉机经历过的行业规律,逐步提升技术实力、完善产品体验,借助成本、渠道等优势完成国产替代。 ③重点关注企业 迈瑞医疗(300760): 迈瑞医疗的呼吸机产品为有创呼吸机,可用于治疗。迈瑞的麻醉机产品线已经具备了较强的国际竞争力,也为迈瑞进一步提升呼吸机技术提供了经验。 航天长峰(600855): 航天长峰是我国呼麻领域最早的玩家之一,在麻醉机领域已有超过25年的历史。航天长峰的呼吸机产品线包括了小型急救转运呼吸机、经鼻高流量系列、危重症呼吸机。航天长峰现在为德国SALVIA公司Elisa呼吸机的中国总代理,并通过技术引入的合作方式进行该款呼吸机的国产化。航天长峰呼吸机领域的想象力主要来自此款呼吸机的国产化,但短期内恐难兑现。 谊安:谊安创立于2001年,是中国医用呼吸机标准起草单位,呼吸用产品线十分齐全,包括了呼吸机、制氧机、高流量氧疗、睡眠呼吸机等。谊安的急救呼吸机承担了08年奥运会的急救任务、装配在886医疗船与辽宁号航空母舰上,也是我国申请呼吸机专利最多的企业。根据北京日报的消息,此次疫情期间北京谊安医疗公司已经累计生产、交付国际市场近千台呼吸机,还有几千台呼吸机正在紧急排产。 科曼:科曼的呼吸机产品主要是针对新生儿和小儿的,可见“专科专用”的理念普及到了科曼的众多产品线中,在细分领域稳扎稳打也是一个极佳的竞争策略。 (3)注射泵/输液泵 ①市场规模及分类 输注泵是一种数字化、智能化的医疗仪器,主要用于在临床上实现高精度的注射输注定时定量的药液,具有市场使用范围广、应用科室多、安全便捷等特点,不仅可用于医院的ICU,也可用于各类临床科室。我国输注泵的市场规模约20亿人民币,虽然需求量大,但由于单价不高,因此市场空间不及监护仪和呼吸机。 输注泵是二类医疗器械,行业内的玩家众多,包括了进口品牌、国内上市公司、国内新兴企业等,竞争激烈。国外的厂家包括了德国费森尤斯、德国贝朗等,国内则有山东威高、深圳迈瑞(深科)、北京科力建元、深圳麦科田等玩家。 目前,国内市场上国产输注泵已占有相当份额。部分国产输注泵的质量、性能及可靠性已接近国外先进水平,还在价格上有巨大优势,国产产品也受到了海外市场的青睐。 迈瑞、科曼等在监护仪、呼吸机等领域具有一定市场份额的企业也纷纷布局了该领域,这也体现了生命支持领域的企业布局产品线的一大特征,通过“相关多元化”的手段,协同发展业务,充分利用在该领域已积累的品牌和渠道优势。 ②未来发展趋势 输注泵未来的发展关键在于其应用的拓展,可以关注相关软件、静脉治疗、静脉麻醉等领域的发展,同时还可以考虑特殊环境用的输注泵,如适用于MRI、高压氧环境的输注泵等。 ③重点关注企业 迈瑞医疗(300760):迈瑞医疗于2011年控股了深科医疗,扩充了注射泵、输液泵、输液监护管理系统等产品。迈瑞在生命支持领域具有品牌和渠道优势,可以为输液泵产业加持。 山东威高:2011年,威高输液泵和注射泵的上市,打破了国内市场输注泵和输注耗材由各自不同厂家提供的局面。 麦科田:成立于2011年,业务涉及输液管理、体外诊断、康复治疗等领域,2017年输液工作站新装机量全国第一。

四. 小结 在中国医疗器械行业长期向好的趋势和ICU扩容的刺激下,我国ICU领域医疗器械行业必然会迎来新一轮的发展机遇,但医疗器械是一个“强者更强”的领域,过去20年来top20企业的市场份额占比在不断增加,行业发展并不会给每家企业带来均等的成长机会,相反很多中小企业可能会成为被巨头整合的对象,行业内的并购事件十分密集。 ICU相关的产业中,我国的监护仪产业已经接近了国产替代的天花板,输液泵市场进入门槛低且竞争激烈。目前看来,呼吸机是几大刚需产业中最有可能重现“群雄逐鹿”格局的领域。 ICU相关领域的市场空间和技术革新速度适中,企业竞争策略的选择至关重要。当下我国企业的道路选择也逐渐清晰,一类是像迈瑞这样广泛布局,深度整合,形成合力,同时兼顾产品线的广度和产品品质的高度;一类是像科曼、谊安这类选择细分领域和产品线精耕细作,在特定领域培养自己的竞争力。渠道、技术、性价比、售后服务,医疗器械企业想要运作良好需要兼顾很多内容,能够辨别清楚内外部环境的企业才能走得更高更远。 原文撰写于2020年4月8日,整理资料时误删除,再次整理后发出,希望能与大家交流讨论。虽然这一个月的时间内医疗器械行业“冷静”了不少,但如果认准了ICU领域会扩容这一趋势,本文的分析逻辑仍然适用。 |

【本文地址】