有个朋友专栏01期:股票T0交易工厂是怎么运作的? A股日内交易,也叫做T0交易2月6日,GJ发布了3条关于融券的限制1、逐步了结融券存量2、严禁通过融券实施变相T0交易3... |

您所在的位置:网站首页 › A股t0交易员难做吗 › 有个朋友专栏01期:股票T0交易工厂是怎么运作的? A股日内交易,也叫做T0交易2月6日,GJ发布了3条关于融券的限制1、逐步了结融券存量2、严禁通过融券实施变相T0交易3... |

有个朋友专栏01期:股票T0交易工厂是怎么运作的? A股日内交易,也叫做T0交易2月6日,GJ发布了3条关于融券的限制1、逐步了结融券存量2、严禁通过融券实施变相T0交易3...

|

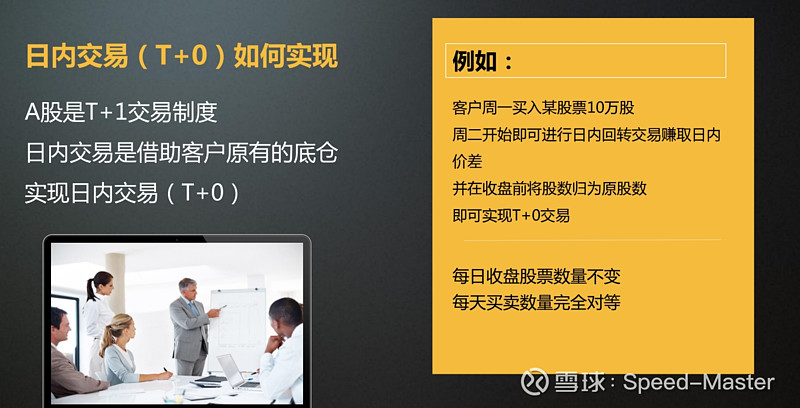

来源:雪球App,作者: Speed-Master,(https://xueqiu.com/6321997159/289908533) A股日内交易,也叫做T0交易 2月6日,GJ发布了3条关于融券的限制 1、逐步了结融券存量 2、严禁通过融券实施变相T0交易 3、打击利用融券实施不当套利行为 第二条就明确的提到严禁通过融券实施变相T0交易 T0交易到底是什么?为什么要停,真的侵害了投资者利益吗? 今天就来讲讲到底什么是T0交易 我们都知道A股是T+1的交易制度,也就是今天买的股票明天才能卖出。 那T+0怎么实现的呢 例如老王长期持有一只股票10万股,计划持有1年以上。 那么这个10万股就可以交给T0交易团队,或者交易员来打理。 在这个特定股票10万股的范围内,高抛低吸,做T0交易 交易员会将老王的10万股,拆成10笔以上去操作,每一笔只赚几分钱的利润,靠小额的利润积少成多,收盘的时候,保证老王的10万股股数不变,一天千分之1的利润,一个月加起来就是2%的利润了 交易团队不承担股票涨跌的风险,只分配T0交易部分的超额收益 通常会分走利润的50%,这就是底仓T0的交易模式。

T0交易大概是从2010年开始陆续有交易团队开始尝试操作,当时的市场大概85%都是散户,那会儿的散户交易佣金还是千分之1.2,而当时在上海T0交易员的账户就已经是万分之3的佣金了。 以10块钱的股票为例,散户的买卖交易成本就是千分之1的印花税+买卖合计千分之2.4的佣金,合计千分之3.4, 也就是10块钱的股票,0.034的交易成本,要赚0.034才能收回成本。而且是T1交易。 而T0团队,是千分之一的印花税+买卖合计万分之6的佣金,0.016的交易成本, 假设每天一个来回,每天差0.018的差额,一个月只是手续费就差了接近4% T0交易模式,就是找到了一个不对称的机会,市场上99%的人都是T1交易,高成本,团队是T0交易,成本是其他人的50%,在任何领域如果能创造出这样的差异化优势也都能赚到钱吧。 在市场上能不能赚钱,散户更多看的是涨没涨,而实际专业的人看的更多是市场上的博弈,并不断的研究如何能在博弈中获得优势。 例如谁都知道银行股没有行情,2块钱的股票,每天就是上下一两分钱的波动,但是假设你永远可以在买1位置第一个买进,卖1位置第一个卖出,那么你每个月都能赚20% 那么我发现了这个机会,我就研究我如何能在银行股当中第一个进第一个出就好了。 基于时间优先,价格优先原则,就要考虑,如何能在每个价格上是第一个挂单的人,那就需要在专属的席位上,部署高性能的服务器,隔夜就开始上下挂单,最迟也是集合竞价的第一时间就开始挂单。 至今还有一些团队是在交易所部署服务器,专业刷低价股盘口利润,年化收益能赚到30%以上 所以说在交易当中,建立差异化的优势,通过这个信息、或者成本、规则的不对称来赚钱,要比通过行情来赚钱稳定得多。

10年~15年期间的股票,通常都是跟着股指和龙头股同胀同跌,股指拐头向上了,就找几个比较强势的,下面盘口有大单托市的股票买进去,等股指涨一波之后,停下来不动了,或者股票上面卖盘有大单压住了就在大单下面1分钱提前卖出。 T0交易可以说没什么技术可言,每次开仓准确率在80%以上,如果亏了,就止损个手续费,市场突然转向,急涨急跌的时候通常也会给止损的机会。

例如上图,9块多的股票,盘口有8分钱的差价单量都很小,如果顺势做多赚8分钱,就是千分之8的利润。 当时的日内交易比较吃资源,如果资源够用的话,赚的比较少的交易员一个月也有个2万以上的提成。 越来越多人看到这块策略的利润,慢慢的团队越来越多,规模也越来越大,一个一个的找长期持股的客户实在是太麻烦了,找客户的速度远远跟不上团队增长的速度,而且客户大多都不会很长期的持股,通常是在套牢的时候,找到团队希望别在这干套着,也能每月赚点零花钱,而等到股票涨回来的时候,基本上刚回本客户就卖了,团队也做不了太长时间。 券源长期供应不足,所以大概14年的时候呢,在T0团队的推动下,有几个头部券商在融券上玩起了骚操作。 也就有了最早的融券T 大家知道,融券就是和证券公司借券,借过来之后可以在市场上卖出,等到市场跌下去之后再低价买回来,把之前欠的券还上,期间的差价就是利润。 既然证券公司这边有券,那为什么不借证券公司的券来做T呢。 14年下旬随着证券公司的融券券源陆续增加,在这些团队的推动下,就有了一种新的合作模式。 例如交易团队在证券公司开一个融券账户,资产1000万,交易员看好某个股票的时候可以先买进去,等到涨起来之后当天融券卖出,然后再把自己买的股票拿去还刚才融券卖出欠下的券。 现在我们当天买的股票是不可以当天还券的,但是当时监管没有这么细,根据清算规则,券商这边就在内部的系统开了这么个允许当天还券的后门,能让交易团队每天以自己本金的10~20倍去融券。 这个模式出来就刺激了,证券公司券池里面各种股票都被借出来,交易团队找人凑个几千万,就能做几个亿的资源,连银行股、中石油、中国平安这种票都被抢着借出来。 这个阶段做的比较好的团队每月的收入都在千万以上,交易员一天都赚二三十万起步,每天提成几万块都很正常。 大概这个模式做了1年左右吧,这个口子就被堵上了,不过动作快的团队已经赚了几个小目标了。 15年股灾之后,融券就像这次一样被暂停了,T0交易就再次回到了用客户底仓交易的模式。 当时有的团队很粗暴的抢占市场,客户有1000万股票的账户,直接给客户转50万保证金,一两个月下来,赚个10%,保证金也就回来了。 证券公司有很多客户在15年股灾后就被深度套牢,这个时候做做T,也能更快解套,T0交易的交易量大,还能给证券公司创收,可以说是完美的三方得利的一个解决方案。 所以当时市场还比较容易做,客户合作起来月月分钱,体验也非常好。 这个时候非常适合的策略就是自己买上一篮子股票,然后交给T0团队去做,一年下来不论股票本身的涨跌,T0都能贡献上20%左右的收益,客户和团队各分10%以上,相当于自己做主观,团队做Alpha。 上纲上线来说这种行为也算是代客理财,不过我觉得这种策略一没违背道德,二不违反法律,大家三方得利,可以说属于比较合理的范围,没有损害谁的利益。 正好科普下,在美股个人投顾模式是合规的,你有能力有精力炒股票,就可以代管亲朋好友的账户,券商可以帮你们把账户关联起来,甚至帮你收管理费和CARRY,还可以在原有佣金基础上加收佣金。 16年中下旬,融券陆续放开,但是熊市一直持续了好多年,各种股灾1.0-N.0, 证券公司也开始大打价格战,佣金普遍降到万3以内,这个时候交易员的佣金普遍已经降到万分之1.5以内了,大概在17年左右,融券陆续进一步增量,19年6月,公募基金可以参与转融通,融券券池进一步丰富,同年科创板上线,华东、华南的日内交易团队陆续从野路子往资管转型,开始做私募,发行产品, 1%管理费,后端30%~40%计提,最大回撤低于1%,年化收益大概25%左右, 有的团队把融券和科创板网下打新结合在一起,通过融券部署沪深两市的股票底仓,基本打新的利润一年10%~20%,T0的利润每年20%左右,所以19、20年T0产品的业绩普遍都能做到30%左右。

这个期间也属于合规投资T0策略的一个黄金时间,费后年化收益普遍在15%以上。 当然这个期间也有很多其他好的策略可以投,例如量化中性,指数增强等等、这个我们后面再讲。 20年一波牛市后,市场再次转熊,各种股票量化交易的管理规模合计突破万亿,之前T0团队的对手是散户,到了20年之后,市场上50%都是量化,甚至有一些头部的量化私募基金也都有自己的日内交易团队。 这个时候交易员在手续费上逐渐失去优势、速度上也没有优势,资源上,各个团队极度内卷,热门券的融券息费甚至炒到了年化30%以上,所以21年开始,T0为主的产品年化收益都落在了10%左右,客户费后的利润在6-7%这个区间 22年更惨,普遍在2-5%这个区间。 23年8月28日印花税减半,有很多人觉得T0可能会好做一些,实际我认为并不会好做太多。

因为回到博弈的逻辑,印花税是对所有人一起降了,又不是针对T0团队自己降的,差异化的优势更少了,就更难赚到钱。 说回到最初的问题,为什么这次要严禁日内交易,日内交易真的损害了投资者权益吗? 首先要知道,日内交易团队,想通过融券实现变向日内交易,融券的成本是很高的。券息通常在8%左右,而想融券对冲,还要有对应的资金,资金就又是一块成本,每天基本上满仓一进一出,交易费用、印花税也是成本。 我们按照券息8%,交易费用+印花税每年9% 在此基础上,交易团队相当于是扛着17%的交易成本,才实现的所谓变相T0,而团队只能赚到4%-10%左右的年化利润。 而这17%的成本都是谁赚走了呢 资方赚了6%的利息 券息8%中,转融通成本占了2%左右,是证金公司收的,其余大概4%左右给到券源出借方,2%是给到券商,当然券商也有一定的成本。 交易费用+印花税9%是很大一笔费用,因为团队的交易佣金基本都是调到最低,券商是赚不到钱的,这笔费用可以说完全是给到交易所。 所以说团队确实是变向T0交易了,但是团队是付出资金成本+融券成本+高额的交易费用情况下,只赚了一个很少的利润。 再梳理一遍,T0交易员如果想在100万的股票市值范围内实现T0,要有100万现金,并放弃现金的其他机会成本,同时付出8万的券息,才能在100万市值范围内实现T0规则 实现T0规则后,要想通过T0变现,需要一个交易员全年240个交易日盯盘交易,盘后复盘总结,找到这段时间最适合做的股票。 然后付出9万的融券利息,一年合计能赚到6万左右的收入。 我个人认为是很合理的一个收入,融券的制度又不是只能T0团队来用,转融通是所有人都可以用的呀。 如果变相T0算不合理?那例如汽车限号,但是我又花钱买了一台不限号的车我就违规了吗? 因为限号,然后有的人买了两三台车,突然出一个政策,说不允许有人变相持有两三台车,这样对那些被限号的人不公平。 任何人如果愿意付出8%的息费,任何人都可以T0交易。 付出对应成本得到对应的权益,我觉得没有什么不公平,如果这都算不公平,那不公平的事情简直太多了。 北京高考相对其他地方也不公平,京A的摩托车不公平,有钱人给孩子请家教不公平,投资移民不公平,请人做家务不公平,头等舱优先也不公平。 不过既然说不让做,就都不做了就好。 没必要担着卖白粉的风险,赚个卖白菜的钱, 据我了解目前,很多几个亿规模的融券T0团队确实都停掉了,交易员只能做做客户底仓部分的T,不过资源都相对比较有限,交易员都处于没活干的状态,下一步这些团队如何发展也还都比较迷茫。 我这边自己的团队也算是早就不怎么做了,目前主要在做自有资金自建底仓的跨境ETF和期货炒单为主。 刚才基本把股票T0策略的发展历程说的比较详细了,那么如果你作为投资者应该什么时间投资T0策略呢? 如果穿越回去来说的话2011—2016年,T0策略就是市场上最好的指数增强策略之一,相对持股标的来讲,零回撤,平均年化收益都在30%左右, 如果11年一直做到16年股灾,可以说指数一动没动,T0收益就足以给客户带来翻倍以上的利润了。 (如果从2011年长期持有到15年,客户大概率是本金翻3倍,T0每月10%以上收益,是本金3倍基础上的10%,这是每个月的收益,相对初始本金一个月的收益就是30%,而且这个说的是很正常的股票,并不是什么妖股,当时最妖的一些股票中,每月T0收益就要有30%以上。) 后面就是2019年,2020年初可以投融券T0+网下打新的产品,直到2021年末打新收益陆续降下来,这个时候退出。 22年再往后就基本不值得再投股票T0策略了。 这个策略就聊到这,下一期咱们通过解读一个不靠谱的投资案例,浅浅解读下投资方法论。 |

【本文地址】

今日新闻 |

推荐新闻 |