五粮液深度剖析:营销改革成效显著,数字化转型持续发力 如需原文档,请登陆未来智库www.vzkoo.com,搜索下载。 五粮液 作为三大高端白酒龙头之一,所处行业竞争格局稳固... |

您所在的位置:网站首页 › 501五粮液什么时候能买 › 五粮液深度剖析:营销改革成效显著,数字化转型持续发力 如需原文档,请登陆未来智库www.vzkoo.com,搜索下载。 五粮液 作为三大高端白酒龙头之一,所处行业竞争格局稳固... |

五粮液深度剖析:营销改革成效显著,数字化转型持续发力 如需原文档,请登陆未来智库www.vzkoo.com,搜索下载。 五粮液 作为三大高端白酒龙头之一,所处行业竞争格局稳固...

|

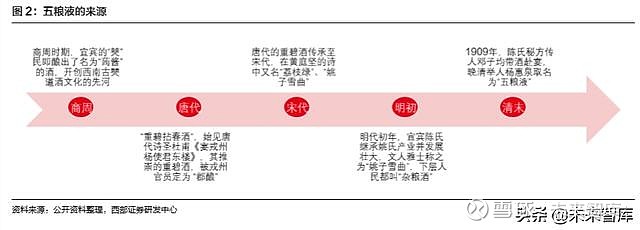

来源:雪球App,作者: 未来智库,(https://xueqiu.com/9508834377/139304425) 如需原文档,请登陆未来智库www.vzkoo.com,搜索下载。 五粮液作为三大高端白酒龙头之一,所处行业竞争格局稳固,量价空间齐备,业绩确定性较强, 同时公司二次创业以来,在品牌、产品、渠道和执行力等方面都有较为明显的改善,我们认为 公司由过去的“增量改革”开始转变为“存量改革”,持续的升级的改革措施将大大增强公司 的增长动力,预计 19-21 年公司营业收入分别为 503/596/683 亿元,归母净利润分别为 173/211/248 亿元,EPS 分别为 4.46/5.43/6.39 元。19 年公司营销改革成效显著,叠加产品 更新升级、管理效率提升效应和数字化转型赋能因素,预计公司 19-21 年净利年复合增速为 23%,对应目标价 152.04 元。 一、五粮浓香,经典传承1.1 品牌底蕴深厚,名酒实力突出 五粮液作为浓香型白酒王者,拥有悠久的历史底蕴,从盛唐时期的重碧酒,到宋代的姚子雪曲、 明初的杂粮酒,再到 1909 年正式得名,已传承逾千载。在宜宾酒文化发展过程中,明朝的“温 德丰”糟坊所酿制的“杂粮酒”远近闻名,五粮液所传承的“陈氏秘方”即成形于此,清末“陈 氏秘方”传人带酒赴宴,晚清举人杨惠泉将之命名为“五粮液”。 建国初期,“陈氏秘方”传人邓子均献出秘方,由此开启了五粮液发展的新篇章。依托“陈氏 秘方”宜宾市“利川永(即温德丰) ”、“长发升”等 8 家古传酿酒作坊联合成立“大曲联营社”, 之后多次更名、改制,历经“川南行署区专卖事业公司宜宾专卖事业处国营二十四酒厂” (1952 年)、“中国专卖公司四川省公司宜宾酒厂”、“四川省地方国营宜宾五粮液酒厂”( 1959 年) 、“ 四 川省宜宾五粮液酒厂”( 1964 年)到现在的“四川省宜宾五粮液集团有限公司”( 1998 年) , 追求完美的五粮液人不断完善改进“陈氏秘方”,伴随着市场经济蓬勃发展,五粮液股份有限 公司也顺势而生。

五粮液股份有限公司是 1997 年 8 月 19 日经四川省人民政府批准,由四川省宜宾五粮液酒厂 独家发起,采取募集方式设立的股份有限公司,主要从事“五粮液”及其系列白酒的生产和销 售,并于 1998 年 4 月登陆深交所。 …… 1.2 产区和产能优势明显 环顾全球酒业发展,名酒的发迹与著名产区崛起密不可分。最早引入“产区”概念的是法国葡 萄酒行业,从 19 世纪初的“1855 葡萄酒分级”形成了产区的雏形,之后法国在此基础上建立 了“原产地命名控制制度”和“地理标志保护制度”,用来保护优质产品产区。其中最出名的 当属世界葡萄酒中心波尔多,波尔多产区以一种概念化的模式升华了人们对葡萄酒品质的认识, 一提到葡萄酒就会想到法国的波尔多产区,这里也诞生了拉菲、拉图、柏图斯等世界名酒。产 区形成的关键在于两个方面的不可复制性:自然环境和酿造历史,这也将是名酒的核心竞争力 之一。这两者相辅相成,气候、土壤、空气、水源等构成了酿酒微生物发酵的基础环境,而酿 造历史越长,其所形成的微生物环境会更加丰富,更加与基础环境相协调,从而加深品牌文化 底蕴,不断巩固名酒壁垒。

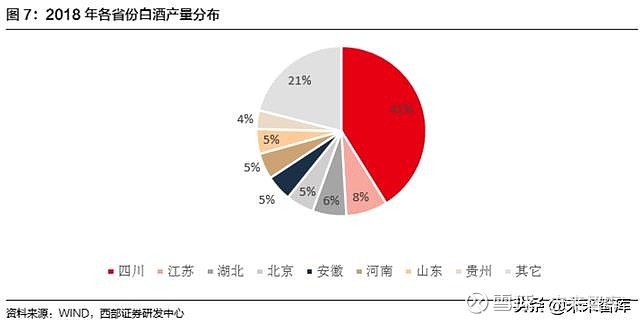

产区这一概念在中国的推广尚处于初级阶段,从主要白酒品牌分布和各地白酒产量来看,民间有两种说法五大产区、十大产区。官方虽还没形成类似国外的立法式的制度保护和细化的产区 概念,但也在不断推进,其中的比较重要的为“中国白酒黄金三角产区”,是 2008 年由四川省 委、省政府提出的白酒产业构想,位于川黔产区,由两省三市的宜宾、泸州和遵义所构成的三 角地带。另一个为中国酒业协会评选的“世界十大烈酒产区”,包括遵义、宜宾、泸州、吕梁、 宿迁、亳州、苏格兰、干邑、波多黎各、瓜达拉哈拉。

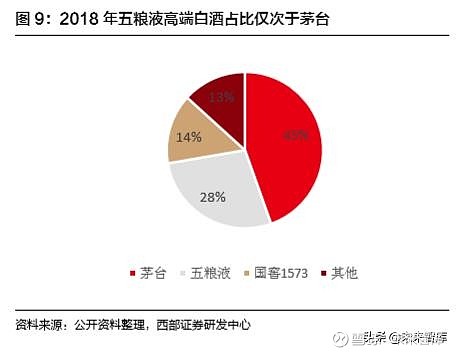

五粮液所在宜宾市是“万里长江第一城”,享有“名酒之乡”美称,属于“中国白酒金三角” 核心区域,在中国白酒产区中占据非常重要的地位。中国白酒类地理标志产品国家标准中写到: 五粮液酒厂地处金沙江与岷江交汇处的岷江北岸,海拔在 293-320 米之间,地形地貌为山丘和 坝子,全年平均气温 18℃左右,地温和气温分布一致,雨量适中,日照时间少,无霜期长, 年温差和昼夜温差小,相对湿度变化不大,多无风,偶有微风。酿酒用水取自有名的“安乐泉”。 宜宾以其独特的自然环境,自古以来就有酿造美酒的传统。从考古学的资料来看,宜宾地区的 酿酒历史最早可追溯到商周时期,居住在宜宾一带的土著僰人自那时起就创造了人工酿造的技 艺,僰道酒香三千年也由此而来。如此悠久的酿酒历史,使得五粮液在酿酒技艺、发酵微生物 的丰富性、白酒品牌文化等方面积累了独特的先发优势,这也赋予了其世界名酒的潜在品牌内 涵。 白酒生产线限制解禁,优势产区强者恒强。2019 年 11 月国家发改委发布的《产业结构调整指 导目录(2019 年本)》把“白酒生产线”从限制类轻工业中删除,并将于 2020 年 1 月 1 日开始 实施。政策放开将给优势产区和名酒企业带来更好的发展机会,此前《产业结构调整指导目录》 中一直将“白酒生产线”列为限制发展类行业,导致白酒生产线建设在项目立项、产业用地、 生产许可、产业环评、融资信贷等方面都有较大的限制,优势产区也不能很好的利用优势,当 下在行业挤压式增长的背后,限制的放开将加速行业的优胜劣汰,促进白酒产业升级和结构调 整。 除了占据优势产区之外,五粮液拥有中国最大的白酒生产基地“十里酒城”、600 多年明代古 窖、古传秘方工艺,无论是产业规模还是优势产能都在业内领先。从 20 世纪 80 年代初 3000 多吨的产能,到 1995 年被国家统计局授予“中国酒业大王”的荣誉称号,上市之初就达到了 10 万吨以上的产能,现经过几十年的发展,公司已形成了独有的“十里酒城”规模,具备年 产 20 万吨以上纯粮固态发酵白酒能力。 在优质产能方面,至 2020 年五粮液酒产能有望达到 3 万吨,优质酒产能仅次于茅台。由于酿 造工艺的复杂性,浓香型白酒优酒率的影响因素众多,包括大曲质量、温度控制、发酵工艺、 窖池窖泥、酿酒技工管理等因素,其中最基础的也是最重要的是窖池和窖泥,五粮液拥有数万 口上至明初古窖(1368 年连续使用至今达 650 多年)下至几十年不等的地穴式发酵窖池,这 使得五粮液的优质白酒产能力在业内首屈一指。 零售价格 800 元以上的高端酒对应产能约 7-8 万吨,占 2018 年我国规模以上白酒企业总产量 比重不到 1%,其中五粮液高端酒产能占比约 28%,占比仅次于茅台。随着时间的推移,这种 优势将会愈发显现。

1.3 昔日酒王沉浮路,价值回归正当时

1.3.1 1988-2003年,全面扩张,拔得白酒行业头筹 1988 年国家开放白酒定价权后,公司率先执行提价策略,成为行业价格领袖。在具备较强的 品牌拉力之后,公司自 1992 年起大规模产能扩建,奠定了全面崛起的产能基础。之后五粮液 在 1994 年首创买断经营模式,并于 1999 年顺势推出总代模式,借助大经销商的资金和渠道 实力快速占领市场,同时也提高了产能利用率。这一期间,公司中档品类快速拓展,从最初的 “高端五粮液+低端尖庄”延展至“五粮液、尖庄、五粮醇、浏阳河、金六福”等百余个品牌。 1.3.2 2003-2012年,白酒黄金十年量价齐增,地位被茅台动摇 在消化白酒消费税调整的影响之后,伴随着我国经济的快速发展,白酒行业步入十年黄金发展 期,期间五粮液多次提价,同时也在不断调整中低价位酒策略,营收保持稳健增长态势。07 年唐桥董事长上任,着手破除关联交易顽疾,利润加速释放。但与此同时买断销售和大商模式 的弊端也开始逐步显现,大商话语权较大、中低价位酒品牌杂乱等等问题严重影响了五粮液的 品牌力,频繁的上调价格导致渠道利润率不及竞品,五粮液的价格领导力也在被削弱,08 年 前五粮液领跑高端白酒价格,自 08 年起茅台逐渐占据价格领导权,同时在收入、利润等方面 五粮液逐渐被茅台超越,市场地位下滑。

1.3.3 2012-2015年,行业深度调整,与茅台的差距拉大 12 年底,受宏观经济下行和三公消费受限等影响,白酒政务消费大幅下滑,高端酒需求骤减, 为应对危机,五粮液提出“名酒转民酒”战略,选择做大中档产品,下调高端产品出厂价,中 档产品为公司贡献了收入,但是高价位酒价格不稳定和收入的下滑,使得品牌力被茅台拉开。 之前依赖的大商模式显现弊病,五粮液终端掌控力较弱,13 年公司核心产品普五逆势提价, 引发渠道价格进一步倒挂,渠道库存积压,经销商利益受损,严重影响了经销商信心。茅台在 此期间稳定价格,积极拓展渠道开发需求,保障渠道利益,营收和利润都取得了稳健的表现。

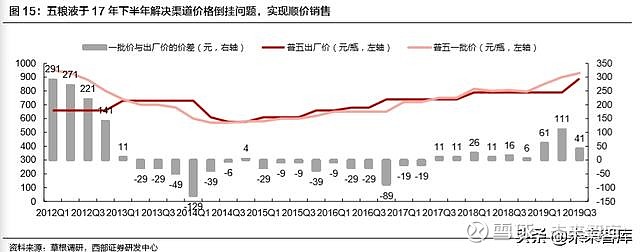

1.3.4 2015-2017年,名酒复苏,逐步理顺渠道价格 15 年以来,政务消费开始逐步企稳,商务消费和大众消费崛起,名酒率先复苏。16 年,五粮 液三次上调普五出厂价,同时联合经销商大力打击渠道窜货、扰乱价格体系等行为,试图理顺 渠道价格体系。茅台供需紧张,价格一路高走,不少消费者退而求其次选择五粮液,助力了五 粮液终端价上涨,于 17 年解决价格倒挂的问题,实现顺价销售。 16 年,公司开始着力于解决系列酒庞杂、损害五粮液品牌价值的问题。五粮液明晰了“五粮 液+系列酒”双轮战略,提出“1+3+5”产品体系,提升高端,优化中低端,初步摆脱了系列 酒的沉重包袱,为五粮液品牌复苏做好了准备。

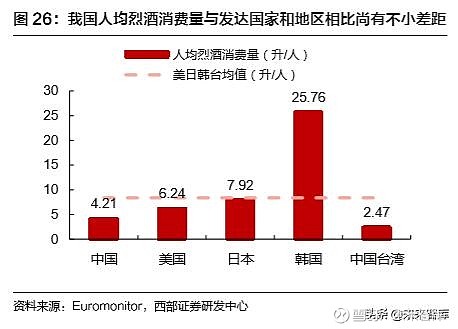

1.3.5 2017-至今,二次创业,多措并举全面革新 17 年新董事长李曙光提出“二次创业战略”,实行多方面改革并举,价格倒挂问题得到解决。 产品上,五粮液实行五粮液“1+3”和系列酒“4+4”战略,精简产品体系,凸显高端品牌价值; 组织上,系列酒公司合并,方便统筹管理;成立 21 个营销战区,精准快速应对各个市场;渠 道上,减少对大商的依赖程度,推出“百城千县万店”工程和“控盘分利”模式,加强对终端 的控制力。18 年,混改落地引入经销商持股,绑定了经销商的利益,一定程度上增强了渠道 信心。19 年成功实现第七代五粮液到第八代五粮液的转变,进一步站稳千元价格带,渠道信 心逐渐回归。 高价位酒营收占比不断提升,拉动酒类整体毛利率稳步上升。公司产品覆盖白酒产业链上下游 全系列产品,酒类营收占到 18 年公司总营收 94%,而伴随着这一轮的名酒复苏,五粮液高价 位酒呈现加速增长的态势,占到公司 18 年总营收的 75%,五粮液高价位酒量价齐升推动公司 整体收入实现高增长。 二、高端白酒格局稳固,量价空间齐备2.1 白酒行业进入结构性增长阶段 白酒行业从黄金十年粗放式增长到深度调整转而进入品牌消费复苏阶段,18 年起产量增速开 始放缓,19 年 1-6 月全国白酒产量为 397.6 万吨,同比增长 2%,伴随着经济增速放缓白酒行 业由量价齐升过渡到结构性增长阶段。 供给端,产量回归理性,营收和利润向名厂、大厂集中。从国家统计局的数据来看,在 03-12 年白酒行业黄金十年期间,国民经济增长迅速,政商务消费主导白酒消费,行业发展迅速;随 着 12 年三公限制、13 年八项规定出台,政务消费退潮,行业经历三年深度调整期,产、销、 营收和利润指标均有收缩;16 年大众消费崛起,政务消费企稳,品牌消费升级潮带动白酒行 业进入品牌消费复苏期,产量回归理性,营收和利润增速加速,结构也在不断改善,一方面规 模以上企业数量减少,导致营收总额绝对值下降,另一方面利润总额加速增长,不断向名厂、 大厂集中。 短期不必担心白酒需求量的下滑——白酒核心消费群体人数稳定,人均消费量尚有增长空间。依据《尼尔森 2016 酒类消费者研究》对全国一、二线城市 20-50 岁饮酒人群的调研数据,30-39 岁的中产阶级人群是白酒市场的主力消费者。上世纪 80 年代是我国第三个生育高峰期, 1981-1990 年几乎每年的出生率都在 20‰以上,1987 年达到 23.3‰的峰值,这一时代出生的人群目前刚好在 30-39 岁的范围内。 从历年人口出生数推算,30-39 岁人口数量在未来 5 年都将保持在较高水平,直到 2023 年达 到峰值后回落,即便之后白酒核心消费人群数量将有所减少,但随着我国经济水平逐步向发达 国家靠拢,我国的人均烈酒(白酒)消费量有望向美日韩等看齐。2018 年我国人均烈酒(白 酒)消费量为 4.2 升,对比美日韩及中国台湾的按人口加权的人均烈酒消费量 8.4 升还有一倍 的差距,即使剔除韩国,美日和中国台湾加权人均烈酒消费量也有 6.5 升,尚有 55%的提升空 间。

零售端,白酒行业目前呈现量稳价增态势。从 Euromonitor(欧睿)数据库的零售口径数据来 看,我国白酒行业零售总量已进入低速增长通道,零售总量近三年的复合增速仅为 1%;零售 总额保持着两位数的增长,16-18 年复合增速为 13%,零售单价近三年的复合增速为 12%— —行业增长主要依靠提价和结构升级来驱动。

在整体需求稳健的背景下,结构性增长包括提价是白酒行业未来主要驱动力。结构性增长包括 两个维度:1.横向聚拢,消费向主流品牌的主力产品集中,各价位带表现分化的背后是行业集 中度的提升;2.纵向升级,消费从低档次向高档次升级,低端消费群体向中端产品转移,中端 消费群体向高端产品转移,同时,低端和中端层级内消费也在向高价产品转移,通过结构性调 整变相抬升价格带。 2.2 高端格局稳固,量价空间齐备 一般来说,白酒有明显的价格带区分,在不同的时期由于消费水平的差异,可能有不同的价格 划分标准,目前按照零售价格划分为高端白酒、次高端白酒、中端白酒和低端白酒,具体而言: 高端白酒(>800 元/瓶),可以划分为超高端和高端两类,1)超高端白酒(>2000 元/瓶): 即 飞天茅台,当前零售成交价约 2500-2700 元。2)高端白酒(800~1000 元/瓶):代表产品如 普通五粮液、国窖 1573。二者可替换性较高,在四川、湖南、河北省内销量国窖 1573 和五粮 液持平,其余区域国窖落后于五粮液。五粮液和国窖 1573 存在一定互补性,但高端消费者很 难降级去喝次高端。 次高端白酒(300~800 元/瓶),可以划分为类高端和次高端两类:1)类高端白酒(500~800 元/瓶):典型产品如梦 6、青花 30 年、典藏、舍得等。这些产品原本定位于高端白酒阵营,在 推出时也分得了高端白酒市场的一杯羹,但经过三年调整期之后,零售成交价下滑,产品跌出 高端阵营,在这轮名酒复苏潮中由于品牌拉力不足价格尚未恢复。2)次高端白酒(300~500 元/瓶):以剑南春、水井坊为典型代表。其中剑南春作为次高端第一品牌,其大单品水晶剑已 经实现了过百亿的销售额,它的价格变动对其他次高端白酒会有一定的指引作用。 中端白酒(100~300 元/瓶):主要是地产酒以及各大品牌的贴牌酒、开发酒等。中端白酒消费 群体占比较高,伴随着消费升级,这些消费者在未来最有可能上升为 300-500 元价格带的次高 端白酒消费者。 低端白酒( |

【本文地址】

今日新闻 |

推荐新闻 |