【新股必读】平安电工申购解析,3月15日开启申购。 恭喜发财,我是元宝将军标的新股: 平安电工 (001359)顶格申购需:18.5(万元)IPO发行情况本次发行价格 17... |

您所在的位置:网站首页 › 3月23日新股申购建议星星熊猫 › 【新股必读】平安电工申购解析,3月15日开启申购。 恭喜发财,我是元宝将军标的新股: 平安电工 (001359)顶格申购需:18.5(万元)IPO发行情况本次发行价格 17... |

【新股必读】平安电工申购解析,3月15日开启申购。 恭喜发财,我是元宝将军标的新股: 平安电工 (001359)顶格申购需:18.5(万元)IPO发行情况本次发行价格 17...

|

来源:雪球App,作者: 将军投研,(https://xueqiu.com/6942800452/282078086) 恭喜发财,我是元宝将军

标的新股:平安电工(001359) 顶格申购需:18.5(万元) IPO发行情况本次发行价格 17.39 元/股对应的发行人 2022 年扣除非经常性损益前后孰低的摊薄后市盈率为 25.88 倍(发行价格除以每股收益,每股收益按 2022 年度经审计扣除非经常性损益前后孰低的净利润除以本次发行后总股本计算) 企业主营业务和行业情况

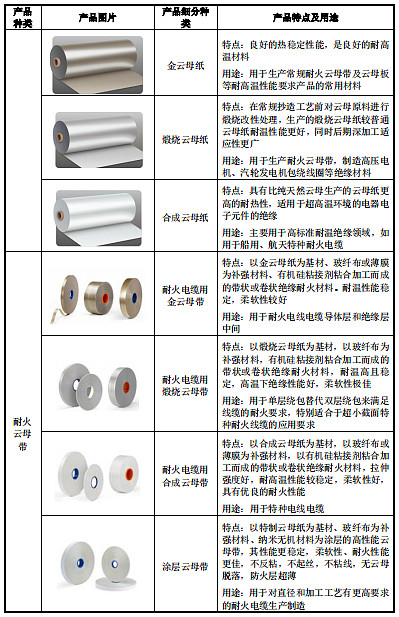

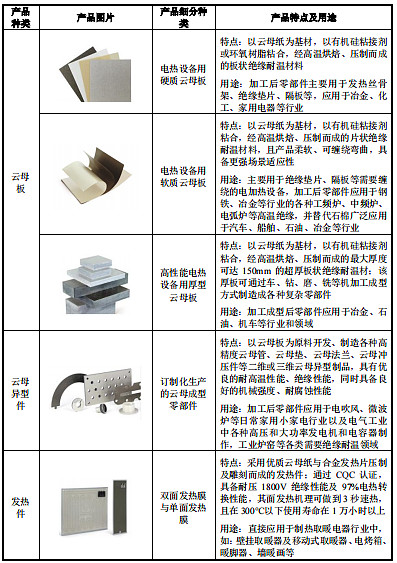

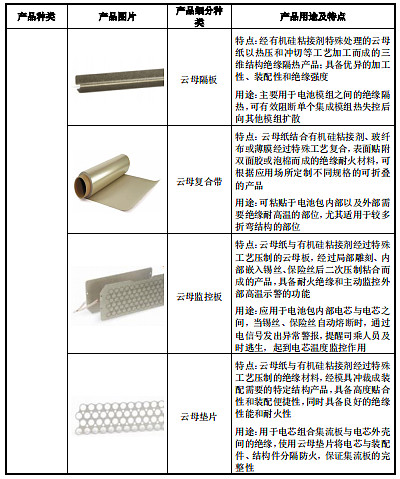

平安电工的主营业务为云母绝缘材料、玻纤布和新能源绝缘材料的研发、生产和销售。 主要向境外云母原料供应商、国内主要的玻纤生产企业和部分化工原料企业,采购云母原料、玻纤原纱、化工材料和云母纸等原材料,通过取“以销定产”和“订单生产”相结合的生产模式,以直销为主的方式向电线电缆、家用电器、新能源汽车、动力电池模组等厂商进行销售。 云母行业简介 天然云母是一种造岩矿物,属于铝硅酸盐矿物,是自然界主要非金属矿物之 一。 云母晶体内部具层状结构,呈片状晶体,以六方片状晶体为主。云母具有优良的绝缘、耐温性能,且易于开采,广泛分布于表层岩体中,化学稳定性好,具有抗强酸、强碱、抗高电压、绝缘、耐高温等特性,是制造电气设备的重要原材料,广泛应用于电工绝缘材料、涂料、漆料等领域。 天然云母分为白云母、黑云母和锂云母三个亚类,其示意图如下:

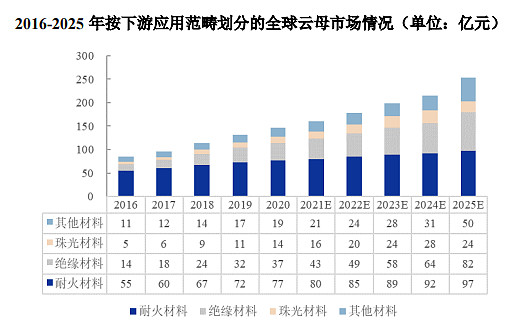

云母市场情况 全球云母市场规模近年来保持稳定增长。根据市场调研机构弗若斯特沙利文统计,2020 年全球云母市场规模已达到 146 亿元人民币,预计在 2023 年可达到199 亿元。 云母市场按终端市场用途划分可以分为四类,分别为耐火材料、绝缘材料、珠光材料和其他材料。 2020 年其占比分别为 52.38%、25.17%、9.52%和12.93%,细分市场规模分别为 77 亿元、37 亿元、14 亿元和 19 亿元,其中耐火材料和绝缘材料在 2016-2020 年的复合年增长率分别为 8.78%和 27.50%,预计2025 年耐火材料和绝缘材料市场规模将达到 179 亿元

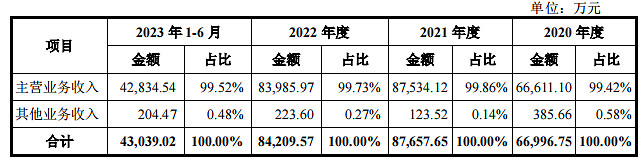

报告期内,公司主要经营业绩情况如下:

报告期内,公司营业收入构成情况如下:

2023 年度,公司归属于母公司所有者的净利润同比增长 24.54%。 公司的营业收入主要来自于云母绝缘材料、玻纤布和新能源绝缘材料等产品的研发、生产和销售。2020 年、2021 年、2022 年及 2023 年 1-6 月,公司营业收入金额分别为 66,996.75 万元、87,657.65 万元、84,209.57 万元及 43,039.02 万元。 2021 年收入金额大幅增加主要原因系公司向新客户销售的电子级玻纤布收入增长较快。 2022 年收入下降,主要原因系2022 年以来电子级玻纤布市场需求减少,电子级玻纤布市场价格下降,公司销售数量下降,收入相应下降。 报告期内,公司主营业务毛利率分别为 34.69%、32.30%、29.12%和 33.66%,整体保持在较高水平。 近年的毛利率在29%~34%波动。 2023四季度毛利率为33.78%,2023四季度净利率为17.87%,可见公司所处行业一定的技术壁垒。目前标的公司的毛利率、净利率都处在历史较好水平,后续还需要着重观察2024年度的经营情况。 对比同业:坤彩科技、博菲电气等,处于略微优势,处于行业中上游之间水平。 将军综合企业、行业数据,分析财务报表后的投研总结:从业绩来看,平安电工的2023年报显示,公司主营收入为9.21亿元,同比上升9.42%;归母净利润为1.65亿元,同比上升24.54%;扣非净利润为1.55亿元,同比上升24.4%。 营收与净利润都有所增长,且高于同行业公司的平均水平。主营业务毛利率在近年财报来看比较稳定,处于同行业可比公司平均值。 主营业务在云母绝缘材料产业链有比较完善的配套供应能力,市占率保持业内领先,算是业内细分行业的小龙头。 从行业来判断,电工行业还有的发展空间,特别是随着国产新能源汽车的崛起,公司产品在发电设备、输变电产品、电驱动产品中还是很有市场需求的。 从发行价格和发行发行市盈率来看,与行业市盈率相当,显示出公司的估值在同行业中处于合理水平。 投研总结:平安电工在电工行业中具有一定的成长潜力。公司的财务状况稳健,在最新的财报披露中也显示公司的盈利能力和偿债能力均有所增强。公司所处行业,技术发展很快,需要一定的研发投入。同时要小心公司产品进入新兴领域(如新能源汽车等)的经营风险。 中签的阅读者在执行交易策略时应充分考虑以上因素。

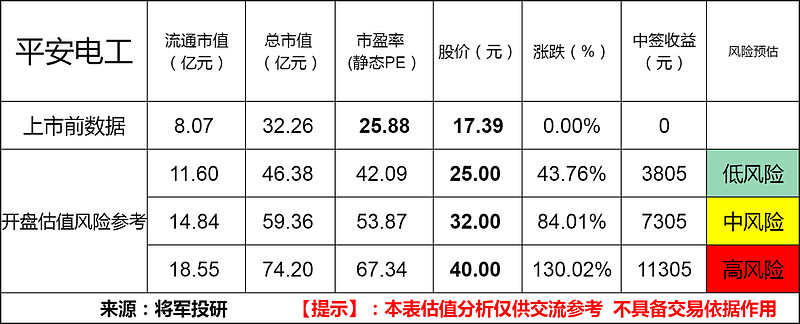

【注】预测表说明:低~中风险之间,是将军预测开盘股价的合理运行区间,中~高风险及以上,是将军预测开盘股价的炒作溢价区间。 特别说明:中风险作为预测新股的锚定价格,上下浮动。 打新评级:谨慎 我的选择:申购 评级建议说明: 乐观,破发风险较小。 谨慎,破发风险一般。 放弃,破发风险较大。 $平安电工(SZ001359)$ @今日话题 @雪球达人秀 @雪球创作者中心 #新股申购# #雪球星计划# |

【本文地址】