【数据分析】A股历史牛市分析(2019 |

您所在的位置:网站首页 › 300901股票行情 › 【数据分析】A股历史牛市分析(2019 |

【数据分析】A股历史牛市分析(2019

|

来源:雪球App,作者: 我爱理财,(https://xueqiu.com/4783866617/178892593)

【声明】文章仅供学习交流,不构成投资建议,欢迎关注微信公众号“财务会计圈”。 不常更新,用心更新,不定期更新投资理财相关知识。 目 录 引言 1.总体情况 2.指数价格与成交量走势分析 2.1 上涨阶段走势及成交量分析 2.2 顶部滞胀调整及成交量分析 2.3 下跌阶段走势及成交量分析 2.4 小结 3.股市估值分析 3.1 股市绝对估值 3.2 股债比估值 3.3 小结 4.经济周期分析 4.1 运用M2(社融)、PPI定位经济周期 4.2 注意事项 4.3 小结 5.铜价辅助判断经济周期 6.重要外部事件或政策因素 6.1 “新冠疫情”导致国内股市第一波下跌 6.2 “新冠疫情”导致国外股市暴跌 6.3 “新冠疫情”导致国内股市第二波下跌 6.4 小结 7.总结 7.1 指数价格与成交量分析 7.2 指数估值 7.3 经济周期 7.4 大宗商品的投资周期 7.5 重要外部事件的影响 7.6 投资的本质 7.7 2021年下半年投资预测 引言以史为镜,可以知兴衰。为此,我们需要分析一下近20年来A股牛市和熊市的特征,主要从指数价格与成交量走势分析、股市的估值分析、经济周期分析、强周期与大宗商品的投资、重要外部事件或政策因素的影响等几个方面进行分析。今天,我们来分析2019-2021年A股牛市及其转熊经历。 1.总体情况2019-2021年A股牛市及其转熊经历,A股经历了一次从大牛市到熊市的转变。我们分析2019年1月至2021年4月,我们选取代表大盘的沪深300指数和代表中小盘的创业板指数、中证500指数,代表大宗商品的国证有色指数走势进行分析。指数表现如下图1:

主要阶段划分及其说明如下图表2:

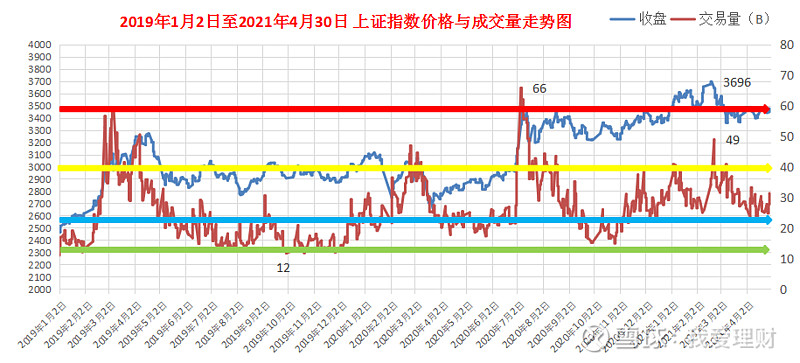

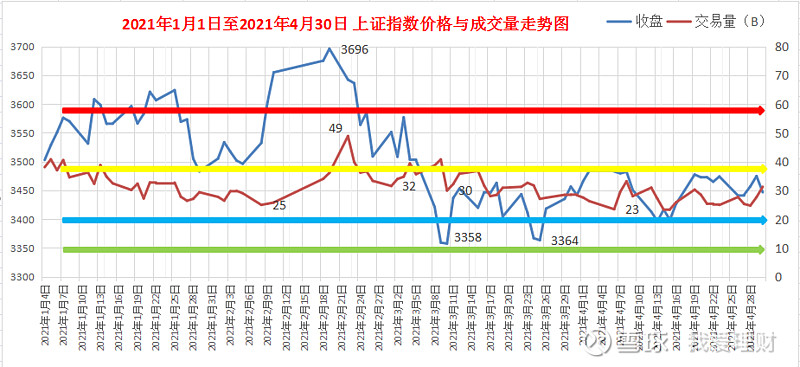

2019年1月至2021年4月,上证指数最大成交量660亿股,最小成交量约120亿股。上证指数价格和成交量走势如下图3:

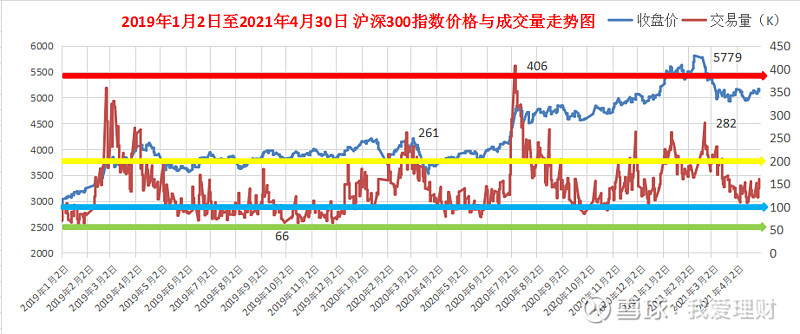

2019年1月至2021年4月,沪深300指数最大成交量406亿股,最小成交量约66亿股。沪深300指数价格和成交量走势如下图4:

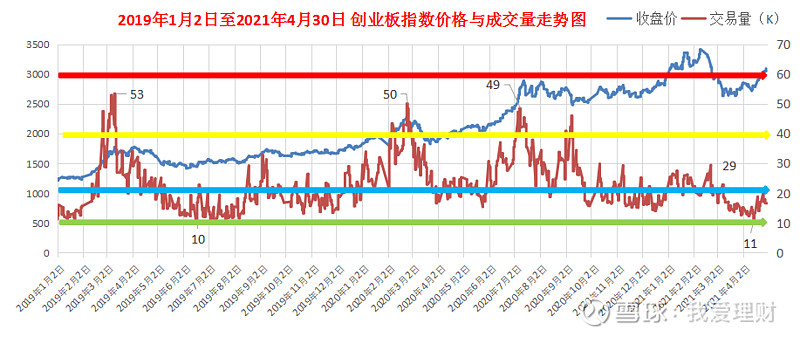

2019年1月至2021年4月,创业板指数最大成交量约53亿股,最小成交量约10亿股。创业板指数价格和成交量走势如下图5:

2.1 上涨阶段走势及成交量分析 根据涨幅统计,本轮牛市是以中小盘成长股票为主的牛市。2019年1月1日至2021年2月10日为上涨阶段(约25个月),经历3次较大调整,后两次调整幅度逐渐增大,调整到周线级别,至少1年为区间观察,主要特点: (1)调整时长和幅度:每次次调整时间1-2个月,总体来讲调整幅度较小,均在20%以内。 (2)调整期的成交量:阶段调整底部的成交量是上次顶部成交量的三分之一左右。 2.2 顶部滞胀调整及成交量分析2021年1月至2月是本轮牛市的顶部,我们重点看一下2021年1-4月的指数价格和成交量走势,具体如下图6:

主要特点总结如下: (1)天量天价:顶部成交量放大,说明投资者情绪亢奋,如果此时估值已经处于高位,则必须尽快离场(一次性卖出)或者分批止盈离场(设置止盈止损策略,例每上涨10%卖出三分之一,下跌10%则全部卖出)。 (2)连续放量上涨之后的放量下跌,基本意味着行情转折点,因为多军的力量用完了。 (2)下跌放量不抄底:下跌过程中的放量下跌,说明投资者情绪恐慌都在争着卖出,造成踩踏,此时千万不要急于抄底。如果是放巨量下跌,则说明会开启一个阶段的调整。需要的等到成交量将至最近一个阶段最大成交量的二分之一至三分之一时才可以考虑进场。 2.3 下跌阶段走势及成交量分析2021年2月11日至2021年4月30日,目前已经历1次下跌和反弹,调整到周线级别,至少1年为区间观察,主要特点: (1)下跌调整时长和幅度:下跌1.5个月,反弹1个月,下跌幅度15~20%,沪深300指数和中证500指数反弹幅度约4~5%,创业板指数最大反弹幅度约16%。 (2)调整期的成交量:理论上来讲,上证指数在下跌阶段的成交量远低于上涨过程的成交量。但是目前上证指数成交量依然在活跃值(200亿股)上方,未进入悲观区间值(100-150亿股),所以市场热度还未冷却,也意味着低估值尚未出现。 (3)地量地价:下跌过程中,成交量萎缩到牛市启动前的成交量(110亿股左右),基本可以确定到达底部区域。 2.4 小结(1)上涨阶段策略:上涨途中一般经历3次中期调整,每次调整时间1-2个月,越到后期,调整幅度越大,两次调整幅度逐渐增大,调整幅度约20%左右。阶段调整底部的成交量是上次顶部成交量的三分之一左右。调整时间越长,上涨幅度越大、速度越快。面对调整,最好持股不动,不要做波段,因为下车容易上车难,这种上涨过程的调整,涨起来会很快,一旦判断错误,可能就被市场无情抛下,等我们反应过来,就不得不用更高的成本买回来。 (2)顶部阶段策略:天量天价,顶部成交量放大,说明投资者情绪亢奋,如果此时估值已经处于高位,则必须尽快离场(一次性卖出)或者分批止盈离场(设置止盈止损策略,例每上涨10%卖出三分之一,下跌10%则全部卖出)。顶部滞胀调整基本意味着行情结束,如果没有在下跌前卖出,可以在反弹过程中逐步减仓。因为这种反弹一般不会超过前期高点,所以不要指望回到前期高点再减仓。 (3)下跌阶段策略:理论上,下跌阶段一般有3次调整反弹,每次调整时间1-2个月,前两次反弹调整幅度较大,越到后期,反弹调整幅度越小,但是每次反弹都不会超过上一次反弹的高点。上证指数在下跌阶段的成交量远低于上涨过程的成交量。 (4)放量下跌不抄底:下跌过程中的放量下跌,说明投资者情绪恐慌都在争着卖出,造成踩踏,此时千万不要急于抄底。地量地价,下跌过程中,成交量萎缩到牛市启动前的成交量,基本可以确定到达底部区域。但是目前上证指数成交量依然在活跃值(200亿股)上方,未进入悲观区间值(100-150亿股),所以市场热度还未冷却,也意味着低估值尚未出现。尽量不要在下跌阶段去博取上涨反弹。建议在下跌中后期开始定投进场。 (5)顺势而为:面对上涨阶段的调整,持股不动,不要做波段;面对顶部的滞胀下跌后的反弹,要逐步减仓,不要指望反弹能超越前期高点;面对下跌阶段的反弹,不要急于抄底,只要上涨没有突破前次反弹的高点,基本可以确定下跌还未结束,可以在下跌中后期开始定投建仓。 切记:不要在大趋势上去博取小趋势的胜利,不要在大概率上博取小概率的正确,宁可要模糊的正确,也不要去追求精确的错误,因为短期的正确可能意味着长期的错误,绝对的安全可能意味着绝对的风险。 2021年1月至2021年4月,沪深300指数、创业板指数、中证500指数走势统计见下图7:

上证指数在2019年1月市盈率约12倍,2021年2月最高约18倍,2021年3月最低约16倍。走势如下图8:

沪深300指数在2021年1月市盈率约10倍,在2021年2月市盈率约19倍,2021年3月最低约16.5倍。走势如下图9:

创业板指数在2019年1月市盈率约31倍,在2021年2月市盈率最高约70倍,2021年3月最低约54倍。走势如下图10:

中证500指数在2019年1月市盈率约19倍,在2020年7月市盈率最高约35倍,2021年4月最低约26倍。走势如下图11:

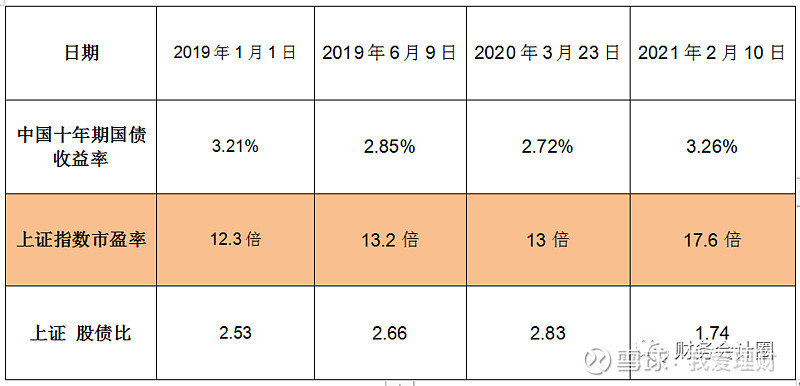

股债比是指具有市场平均风险的股票收益率与无风险收益率的比值。股债比是一个相对指标,是股权风险溢价的延伸指标,比股权风险溢价指标更具有指向性和敏感性。股票市场平均收益率一般用股票市场整体市盈率(PE)的倒数表示,市场无风险收益率一般用十年期国债收益率表示。 所以,股债比=(1/PE)÷(十年期国债收益率) 2019年1月,中国十年期国债收益率约为3.2%,2019年4月最高位3.5%,然后开始下降,在2020年4月约为2.5%,在2021年4月约为3.2%。2019年1月至2021年4月,中国十年期国债收益率走势如下图12:

2019年1月至2021年4月,中国十年期国债收益率和上证指数股债比统计:(1)股市最高点股债比1.74,股市最低点股债比2.53。(2)上证股债比>2.5,进入股市底部区域,股债比<1.8,股市进入顶部区域。具体统计表如下图13:

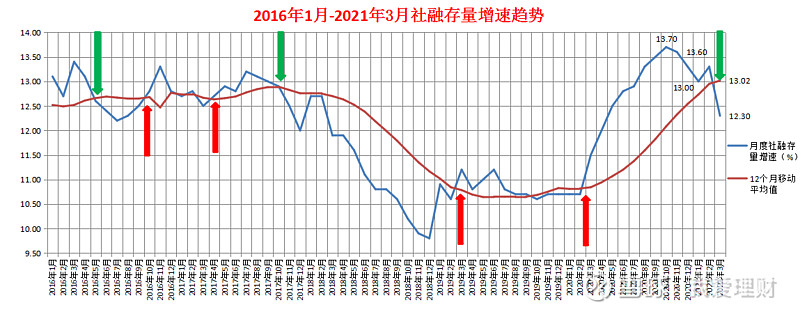

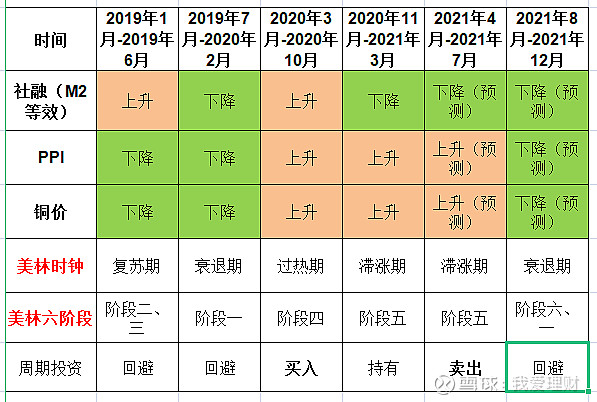

从绝对估值来看,上证指数市盈率在11-18倍之间,沪深300指数市盈率在11-19倍,创业板指数在32-69倍,中证500指数在19-30倍。 从上证股债比估值来看,本轮股市最高点股债比为1.74,股市最低点股债比2.53;上证股债比>2.5,进入股市底部区域,股债比<1.8,股市进入顶部区域。 4.经济周期分析4.1 运用M2(社融)、PPI定位经济周期运用美林的投资时钟对2019年1月至2021年4月的经济周期进行分析,并具体运用社融(或者M2等效,反映货币供给或企业融资需求)、PPI(反映企业生产成本或通货膨胀预期)定位经济周期。 2016年1月至2021年4月,社融存量同比增速走势如下图14:

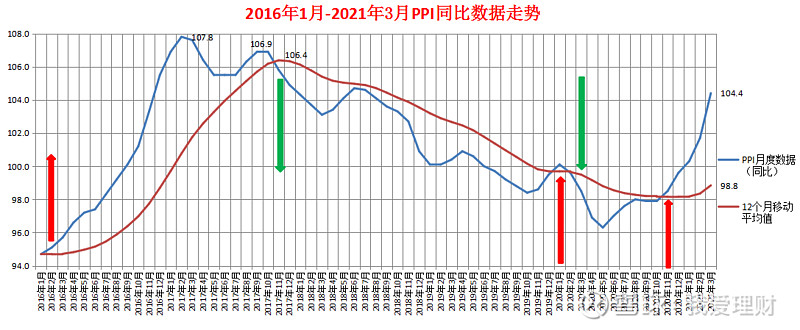

2016年1月至2021年4月,PPI同比增速走势如下图15:

2019年1月至2021年4月,根据社融和PPI数据定位经济周期如下图表16:

从上表看出,本轮经济周期的复苏期和衰退期存在着一定阶段的倒退,所以周期并不是完全按顺序发展的,它只是一个大概率方向,可以作为投资的主要参考,但并不是投资的唯一依据。 2021年4月至12月的金融数据还未公布,所以只能结合最近的两轮经济周期的金融数据的涨跌持续时间、涨跌幅度进行预测,仅供参考。 4.2 注意事项(1)股市是经济预期的反应,而不是经济现状的反映。根据社融(M2)和PPI数据定位经济周期时,需要注意金融数据一般是次月中旬发布,而股市是经济预期的反映,所以金融市场可能提前于金融数据上涨或下跌。例如,投资者预计未来几个月金融数据走弱,则可能提前卖出;投资者预计未来几个月金融数据走强,则可能提前买入。 (2)掌握经济周期的目的是要把握大趋势,而不是追求精确把握股市的最高点和最低点。定位经济周期的目的是了解大的趋势,比如在阶段一、二、三,是可以放心持有股票的,理论上进入阶段五时股票开始下跌,但是并不意味着阶段四我们就可以高枕无忧,或者进入阶段五就一定会暴跌,因为经济周期可能受到外部事件、政策因素、投资者情绪的影响。所以当进入阶段四、五,则要小心了,这时必须关注股市估值,如果股市严重高估,则要逐步减仓。而在阶段五遇到下跌则尽量不要去抄底,因为大的趋势是会越来越差的。阶段六,一般会持续8-12个月,可以在阶段六后期开始逐步入场捡便宜的筹码。 4.3 小结股市是经济预期的反应,而不是经济现状的反映。掌握经济周期的目的是要把握大趋势,而不是追求精确把握股市的最高点和最低点。定位经济周期,在阶段一、二、三,是可以放心持有股票的,但是经济周期可能受到外部事件、政策因素、投资者情绪的影响,所以当进入阶段四、五,则要小心了,这时必须关注股市估值,如果股市严重高估,则要逐步减仓。而在阶段五遇到下跌则尽量不要去抄底,因为大的趋势是会越来越差的。阶段六,一般会持续8-12个月,可以在阶段六后期开始逐步入场捡便宜的筹码。需要注意,经济周期存在着一定阶段的倒退,所以周期并不是完全按顺序发展的,它只是一个大概率方向,可以作为投资的主要参考,但并不是投资的唯一依据。 5.铜价辅助判断经济周期铜是国内经济的晴雨表。铜是重要的工业金属,具有优良的导电、导热性和机械加工性能,耐腐蚀性强,被广泛应用于电力、电子、机械制造、建筑等工业领域。铜在电气工业中应用最广、用量最大,电线、电缆、发电机的线圈等都是用铜制造的。铜及其合金的消费量仅次于钢铁和铝。中国作为全球较大的铜消费国,约占全球铜需求总量的40%。中国经济形势通常在素有经济晴雨表的“铜博士”身上体现。 铜是重要的工业金属,是有色金属的典型代表,有色金属是工业大宗商品的典型代表。铜价和PPI同时上涨,基本可以确定经济强周期的到来,这时是投资大宗商品(例如有色金属、原油等)有较好的确定性收益。但是,当经济强周期结束时,PPI向下或者铜价向下,则必须尽快结束强周期类资产的投资。 注意:如果是投资大宗商品类股票(例如有色金属),则仍然需要在股票投资周期结束时(阶段五)结束投资。 铜价走势分析:2019年1月至2020年2月铜价整体处于下跌趋势,2020年3月至2021年4月铜价整体处于上升趋势,预测铜价将维持上涨至2021年7月或8月,然后开始下跌。 综合PPI和铜价走势分析,2020年3月至2021年3月是经济强周期,预计2021年7月结束经济强周期,2020年3月可以开始有色金属、原油等大宗商品的投资,2021年2-3月结束有色金属投资,2021年4-7月结束原油投资。 2019年1月至2021年4月,国证有色金属行业指数与沪深300指数见顶的时间基本一致(稍晚10天),走势如下图表17:

综合PPI和铜价走势分析,2020年3月至2021年4月进入经济强周期,原油价格也在2020年3月为20美元左右,2021年3月达到70美元左右。布伦特原油期货价格走势具体走势见下图18:

2020年1月20日开始,市场恐慌引发对经济担忧,A股急跌。由于新冠疫情引发市场对经济发展的担忧,恐慌情绪导致上证指数在2020年1月20日至2月3日,跌幅达到10%左右,但是随后立即开始反弹,上涨至2020年3月5日,突破此前下跌时的高点。 此时国际疫情并未显现,美股未受到影响,标普500指数继续上涨至2020年2月20日左右。 6.2 “新冠疫情”导致国外股市暴跌2020年2月21日开始,市场恐慌导致流动性危机,美股暴跌。由于国际“新冠疫情”显现,标普500指数开始下跌持续到2020年3月23日,下跌幅度达到30%,期间熔断了4次。第一次熔断是2020年3月9日,第二次熔断2020年3月12日,美联储于2020年3月15日紧急降息,这也是美联储继2008年金融危机后再一次将利率降至0-0.25%的水平(市场已经不反应利好,说明已经过度悲观),第三次熔断是2020年3月16日,第四次熔断2020年3月18日。美股熔断机制是在1988年开始实施的,起因是1987年10月19日发生的股灾。根据美股熔断机制的规定,在美国交易时段,熔断机制可以分为三级,即市场下跌达到7%、13%和20%时分别触发一、二、三级熔断。美股历史上发生过5次熔断,1997年10月27日美股历史上的第一次熔断,当天道琼斯工业指数暴跌7.18%,收于7161.15点,创下自1915年以来最大跌幅。不过这一次熔断对美股影响不是很大,第二天道琼斯工业指数大幅反弹337.17点,涨幅4.71%,收于7498.32点。美国政府应对危机的办法是降息至零利率,美联储在这个过程中启动了QE,向市场注入流动性。 A股由于国内疫情控制良好,股市上涨至2020年3月5日,突破前期高点。 6.3 “新冠疫情”导致国内股市第二波下跌2020年3月6日至3月23日,一方面美股持续下跌导致外资需要持续赎回应对其国内的流动性危机,外资从A股撤出导致被动卖出,A股面临下跌压力;另一方面,美股持续下跌也引发了市场恐慌(对于疫情发展的未知和恐慌),A股也开始跟随下跌。2020年1月至4月,中国十年期国债、美国十年期国债、上证指数、标普500指数走势如下图19:

投资的本质是资金(利率、流动性、股债比)和投资者预期(情绪理性、悲观、乐观)。资金总是追逐低风险和高收益,这是理性判断,可以量化的,是投资者在正常情况下可以判断的。影响投资者理性判断的是情绪,最佳的投资机会总是在投资者悲观时孕育、恐慌时成长、绝望时成熟;同样,危险的投资机会总是在投资者乐观时孕育、亢奋时降临。 在全球化的今天,没有一个国家或者一个人能够独善其身,这就要求我们用更大的格局和视野去看待和推演一个事件对自身和世界的影响。这次疫情就是一个很好的例子,对个人而言,几乎全世界的每一个人的工作或生活都受到了疫情的影响;对各国经济(股市)而言,疫情首先影响国内经济(股市)——然后影响国外经济(股市)——国外经济(股市)影响反过来又影响国内经济(股市)。 7.总结如有需要,可加入下载知识星球App加入“财务会计圈”,或者关注微信公众号“财务会计圈”,查看更多内容。

|

【本文地址】

今日新闻 |

推荐新闻 |