氮化镓(GaN)产业链及相关概念股 第三代半导体材料是以碳化硅(SiC)、氮化镓(GaN)为代表的宽禁带半导体材料,主要应用于高压、高温、高频场景。此前《网... |

您所在的位置:网站首页 › 300123雪球 › 氮化镓(GaN)产业链及相关概念股 第三代半导体材料是以碳化硅(SiC)、氮化镓(GaN)为代表的宽禁带半导体材料,主要应用于高压、高温、高频场景。此前《网... |

氮化镓(GaN)产业链及相关概念股 第三代半导体材料是以碳化硅(SiC)、氮化镓(GaN)为代表的宽禁带半导体材料,主要应用于高压、高温、高频场景。此前《网...

|

来源:雪球App,作者: 大海微蓝,(https://xueqiu.com/5869676093/236719059)

第三代半导体材料是以碳化硅(SiC)、氮化镓(GaN)为代表的宽禁带半导体材料,主要应用于高压、高温、高频场景。 此前《碳化硅(SiC)产业链及相关概念股》一文讨论了碳化硅,今日聚焦氮化镓。

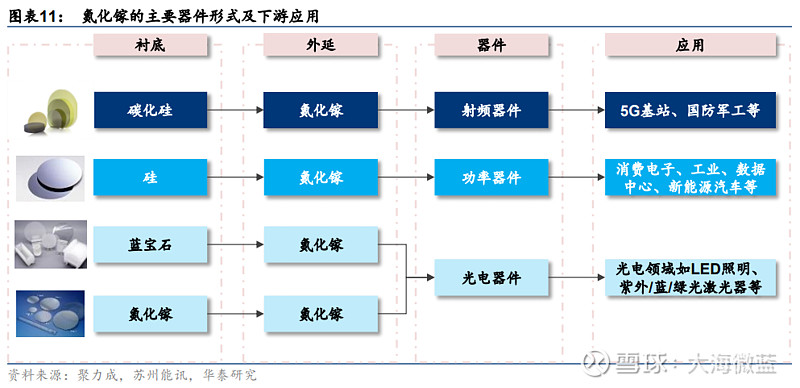

氮化镓用于生产射频、功率、光电器件。 氮化镓器件所用衬底主要包括碳化硅衬底、硅衬底、蓝宝石衬底、氮化镓衬底。 通过在碳化硅衬底上生长氮化镓外延层制得GaN-on-SiC外延片可制成射频器件,碳化硅基氮化镓射频器件具备更高效率、更大带宽、更高功率等优势,可更好的满足5G宏基站、卫星通信、微波雷达、航空航天等军事/民用领域对射频器件的高要求。 通过在硅衬底上生长氮化镓外延层制得GaN-on-Si外延片可制成功率器件,硅基氮化镓功率器件具备高转换效率、低导通损耗、高工作效率等特点,可在大功率快充充电器、新能源车、数据中心等领域实现快速渗透。 通过在蓝宝石/氮化镓衬底上生长氮化镓外延层制得GaN-on-Sappire/GaN-on-GaN外延片可制成光电器件,氮化镓光电器件具备基带宽度大、击穿电场高、电子饱和漂移速度快等特性,在Mini LED、Micro LED、传统LED照明领域应用优势突出。

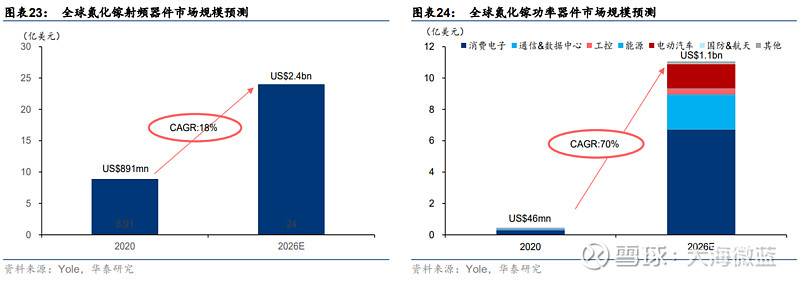

GaN下游领域丰富,消费快充/5G/新能源汽车/数据中心多元应用驱动,2026年市场规模有望达2020年接近4倍。 2020年全球GaN器件市场规模达9.37亿美元,Yole预计到2026年有望增长至35亿美元,对应CAGR为24.6%。 根据Yole,GaN的效率比LDMOS/硅器件要高10%-15%,受益于在5G通信基站和军事应用的持续渗透,GaN射频器件市场规模有望从2020年的8.91亿美元增长至2026年的24亿美元,对应CAGR为18%;随着消费级快充、新能源汽车、数据中心的需求发展,GaN功率器件市场规模有望从2020年的0.46亿美元增长至2026年的11亿美元,对应CAGR为70%。

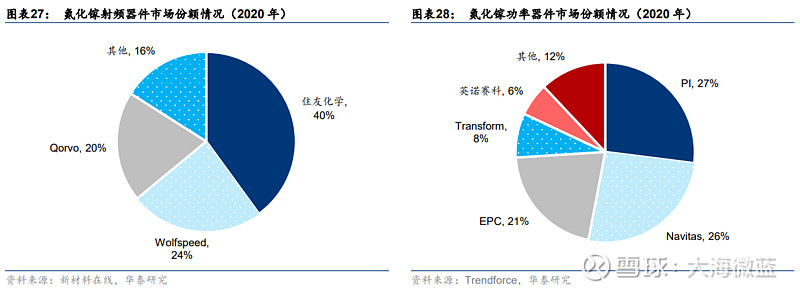

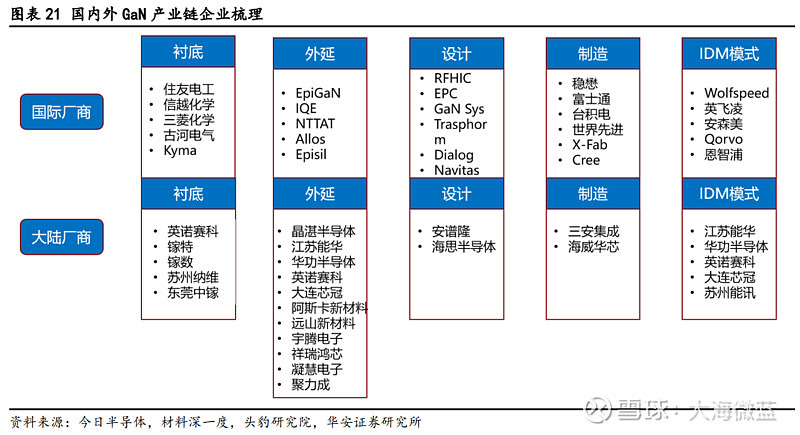

GaN产业链与SiC类似,主要包括GaN单晶衬底、外延层生长、器件设计、制造。 目前行业龙头企业以IDM模式为主,但是设计与制造环节已经开始出现分工。 从氮化镓产业链公司来看,国外公司在技术实力以及产能上保持较大的领先,欧、美、日厂商为主要参与者。 其中,GaN衬底市场主要由日本厂商主导。相对于常规半导体材料,GaN单晶的生长进展缓慢,GaN衬底主要以2-4英寸小尺寸晶圆为主。 据半导体产业网,2020年住友电工、三菱化学、住友化学等三家日商合计占据GaN衬底市场份额超过85%。 GaN外延片市场中,欧、美、日厂商占据领先位置。据QYResearch,2020年全球GaN外延片市场CR5为53%,核心厂商包括NTT AT、Wolfspeed、住友化学、EpiGaN(Soitec)等。 GaN器件市场的竞争格局较为集中。据新材料在线,2020年全球氮化镓射频器件前三大厂商为住友化学、Wolfspeed、Qorvo,市场份额分别为40%/24%/20%,CR3为84%;据Trendforce,2020年全球氮化镓功率器件前5大厂商为PI、Navitas、EPC、Transphorm和英诺赛科,CR5为88%。

中国企业仍处于起步阶段,虽已初步形成全产业链布局,但市场份额和技术水平仍相对落后。 衬底:国内目前实现GaN衬底产业化的企业主要有苏州纳维、中镓半导等公司。 其中,苏州纳维目前已可以实现2英寸GaN单晶的量产,并完成了4英寸和6英寸GaN单晶衬底关键技术的研发。 中镓半导已建成国内首家专业的氮化镓衬底材料生产线,可制备出厚度达1100微米的自支撑GaN衬底,并能够稳定生产。 外延:国内目前布局GaN外延的企业主要有苏州晶湛、聚能晶源等公司。 其中,苏州晶湛拟投资2.8亿元进行氮化镓外延片异地扩建项目,预计2023年建成投产,可实现年产氮化镓外延片24万片,其中,6英寸和8英寸氮化镓外延片年产能分别为12万片;同时拟投资1000万元进行原厂扩产,建成后,预计年新增氮化镓外延片1万片,其中6英寸和8英寸氮化镓外延片年产能分别新增5000片;聚能晶源已掌握业界领先的8英寸GaNon-Si、6英寸GaN-on-SiC外延技术,可以为客户提供符合业界标准的高性能GaN外延晶圆产品。 设计:国内GaN器件Fabless厂商主要有华为海思、安谱隆等公司。 IDM/制造:国内GaN器件IDM厂商主要有苏州能讯、英诺赛科、江苏能华、大连芯冠科技等公司;同时海威华芯和三安集成可提供GaN器件代工服务。 其中,英诺赛科已建立了全球首条产能最大的8英寸GaN-on-Si晶圆量产线,目前产能达到每月1万片/月,并将逐渐扩大至7万片/月。 大连芯冠科技在氮化镓功率领域,已实现6英寸650V硅基氮化镓外延片的量产,并发布了比肩世界先进水平的650伏硅基氮化镓功率器件产品;在氮化镓射频领域,已着手进行硅基氮化镓外延材料的开发、射频芯片的研发与产业化准备工作。

国内GaN产业链相关公司有43家,其中3家公司已上市。全产业链公司仅有英诺赛科。 重点关注: (1)传统功率器件往GaN器件升级切入,包括闻泰科技(600745.SH)、士兰微(600460.SH)、新洁能(605111.SH)、$芯导科技(SH688230)$ 。 (2)军工电子和射频领域具备技术积累和客户储备的公司,如亚光科技(300123.SZ)、$海特高新(SZ002023)$ 、国博电子(688375.SH)。 (3)第三代半导SiC/GaN全布局的$三安光电(SH600703)$ 。

|

【本文地址】

今日新闻 |

推荐新闻 |