酒教主特刊:2023年全国白酒数据汇总及头部品牌综合分析 据中国酒业协会统计分析及测算,2023年,全国酿酒行业完成酿酒总产量6131万千升,同比增长1.1%。全国白酒行业完成销... |

您所在的位置:网站首页 › 20元白酒品牌 › 酒教主特刊:2023年全国白酒数据汇总及头部品牌综合分析 据中国酒业协会统计分析及测算,2023年,全国酿酒行业完成酿酒总产量6131万千升,同比增长1.1%。全国白酒行业完成销... |

酒教主特刊:2023年全国白酒数据汇总及头部品牌综合分析 据中国酒业协会统计分析及测算,2023年,全国酿酒行业完成酿酒总产量6131万千升,同比增长1.1%。全国白酒行业完成销...

|

来源:雪球App,作者: 酒教主,(https://xueqiu.com/4232366372/290983997) 据中国酒业协会统计分析及测算,2023年,全国酿酒行业完成酿酒总产量6131万千升,同比增长1.1%。全国白酒行业完成销售收入7563亿元,同比增加 9.7%。饮料酒产量4758万千升,同比增长0.9%; 发酵酒精产量1373万千升,同比增长5.7%。 2023年,全国酿酒行业累计完成产品销售收入10802.6亿元,同比增长 9.3%;累计实现利润总额2628.2亿元,同比增长7.6%。 2023年,全国白酒行业实现总产量629万千升,同比下降5.1%;完成销售收入7563亿元,同比增加9.7%;实现利润总额2328亿元,同比增长7.5%。 白酒行业占比整个酿酒行业七成,其他酒类占比三成,其中啤酒占17%,葡萄酒占0.8%,黄酒2%。可以说白酒进一步主导了中国酒业消费拉开了与其他三类酒的销售差距。 值得注意的是,与中国酒协公布的白酒产量不同,国家统计局公布的2023年白酒产量,规模以上企业白酒(折65度,商品量)产量449.2万千升,同比减少2.8%。2023年白酒产量大幅下滑,以至于两家权威机构出现了严重偏差。 1、2023年全国各省市白酒产量占比排名情况

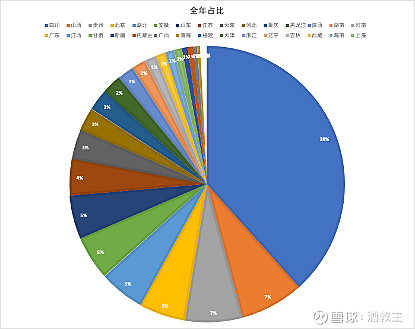

2023年白酒产量前十的省份为,四川、山西、贵州、北京、湖北、安徽、山东、江苏、云南及河北,尤其是清香产区山西的从2022年产量排名6名上升到第二名,2023年山西白酒产量越级到第二位,清香三分天下有其一的梦想更进一步。 2023年四川产区下滑较大,从2022年占比全国产量50%下降到38.9%,未来随着清香的产区崛起,酱香大众白酒兴起,浓香产区四川将下降到全国30%的占比。 2023年人均白酒保有量为6瓶,全国31个省市直辖市只有4个省份充分饱和,具有向外输出产能的能力。 2023年中国白酒目前的品类发展向外输出能力的只有浓香、酱香、清香和北京二锅头,其他省份区域酒企只有坚守本地的能力,对外品类输出能力机会为零 2023年产量下滑主要表现在去库存上,预计2023年库存销售原酒量在200万千升上下,主要表现是四川减产170万千升,还有主流白酒大省产量排名下降。 2、2023年全国各省市白酒销量预估分析(仅供参考)

2023年全国各省市白酒销售规模与2022年增长了9.7%,其中500亿级别的市场有河南、山东、江苏三个省份,300亿以上规模的有四川、北京、湖北、河北、湖南、广东、上海七个市场。虽然产量继续保持下跌状态,但是白酒总体的客单价提升,尤其是以头部企业及上市公司的主力销售单品为代表,进一步强化了白酒销售规模扩容和增长。 ² 各省市白酒消费价格带进一步上移,为白酒销售规模的增长奠定了坚实的基础。 ² 各头部企业及上市酒企品牌的全国化和价位段的市场主导化,为白酒销售规模增长注入了充足的市场动力和发展潜力。 ² 全国白酒主力消费者的购买力提升,消费白酒的价格意愿更高,愿意花更高的价格购买更好的白酒产品。 ² 低端白酒的被市场和舆论妖魔化之后,市场整体氛围向上不断开拓市场。 3、2023年全国各省市白酒分档次规模预估(仅供参考)

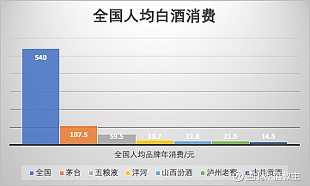

2023年全国人均白酒消费量为539元,北京上海因为高端酒消费较高及礼品酒市场较大,因此人均白酒消费较高。 2023年全国白酒销售规模7563亿元,其中百元价位以内规模1353亿,100-300元价位中档白酒规模2874亿,300-800元次高端白酒规模1585亿,800元以上超高端白酒规模1758亿。其中增长比较突出的是次高端及超高端白酒市场,这也符合白酒消费价格上扬,白酒消费品牌整体向头部企业集中的市场特点。 2023年全国白酒中心城市、省会及县级市场表现比较突出。 4、2023年全国百亿白酒品牌市场数据比较分析(仅供参考)

2023年全国百亿规模的白酒企业有12家,其中上市公司7家,非上市公司5家。特别需要说明的是,顺鑫农业虽然营收也过百亿,但是其酒类销售规模不足百亿,因此没有算在百亿白酒规模范围之内。劲酒媒体预估110左右,主要是包含了其保健酒、酱酒及毛铺苦荞等所有产品。 5、2023年全国头部白酒品牌人均产值分析(仅供参考)

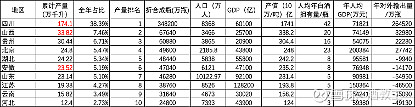

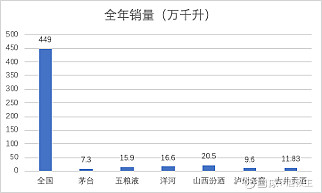

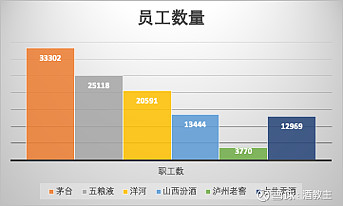

2023年头部企业的销售产量最高的是汾酒20.5万千升,其次是洋河16.6万千升,五粮液15.9万千升,古井贡酒11.83万千升,泸州老窖9.6万千升,茅台7.3万千升。

2023年茅台的全国人均消费最高107.5元,五粮液59.5元,洋河23.7元,汾酒22.8元,泸州老窖21.6元,古井贡酒14.5元,这充分说明白酒全国化的水平茅台五粮液最高,洋河、汾酒及泸州老窖处于同一个级别,古井贡酒还处于走出省内市场的阶段。

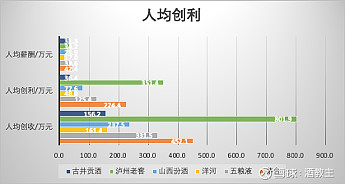

2023年泸州老窖的人均创利801.9万和创收351.4万,超过茅台人均创收452.1万和人均创收224.4万,成为头部企业之首。古井贡酒人均创收156.2万及创利36.4万最低,洋河人均创收161.4万,人均创利48.8万,成为头部企业之末,发展势头阻力巨大。

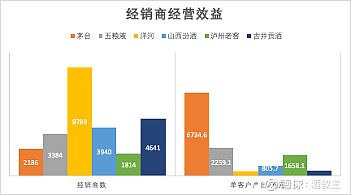

2023年头部企业人均薪酬茅台最高42.4万,泸州老窖34.2万,五粮液33.6,古井贡酒31.3万,汾酒25.9万,洋河最低17万。从人均薪酬和人均创利来看,目前洋河和古井贡酒职工创利能力较低,未来组织改革和驱动能力如果无法得到提升,那么有可能会陷入到人浮于事的消耗战中去。 6、2023年全国头部白酒品牌市场规模比较分析(仅供参考) 2023年头部企业的经销商数据茅台2186名,五粮液3384名,洋河8789名,汾酒3940名,泸州老窖1814名,古井贡酒4641名。其中年单客户产量最高的是茅台6734.6万,最低的是洋河369.7万,说明洋河的客户管理和能力较弱,质量有待进一步提高。未来行业单客户产出在1000万以上,是头部白酒企业竞争的焦点。

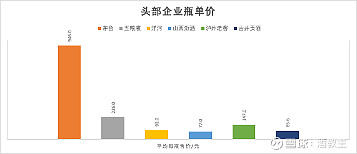

2023年头部企业的瓶单价最高的是茅台946元,五粮液226元,泸州老窖147元,洋河92元,古井贡酒85.6元,汾酒77元。特别需要指出的是,汾酒作为进军前三的主流香型主流品牌,未来在战略上需要重点突破高端化,完成瓶单价的100元突破。

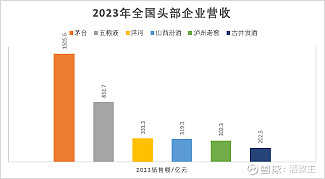

2023年头部企业公布的营收分别是茅台1505.6亿、五粮液832.7亿、洋河331.3亿、汾酒319.3亿、泸州老窖302.3亿、古井贡酒202.5亿。其中洋河是2024年销售压力最大的头部企业,2024年第三的位置有可能会被汾酒超越。

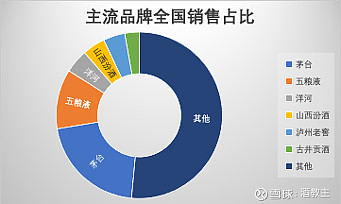

2023年特别需要说明的是茅台营收已经达到了行业20.91%,进一步推动了白酒行业的成熟化和阶层固化,未来新兴的白酒企业和品牌逆袭的空间较小,市场的进入机会和发展空间已经不容行业外势力介入。

|

【本文地址】