贵州茅台2023年财报分析与思考 一、到底是⼀家什么性质的公司?它主要的商业模式是什么,凭什么赚钱?它的成⻓性如何?它的增⻓潜⼒怎样? 答: 茅台 是白酒... |

您所在的位置:网站首页 › 2021贵州白酒市场分析 › 贵州茅台2023年财报分析与思考 一、到底是⼀家什么性质的公司?它主要的商业模式是什么,凭什么赚钱?它的成⻓性如何?它的增⻓潜⼒怎样? 答: 茅台 是白酒... |

贵州茅台2023年财报分析与思考 一、到底是⼀家什么性质的公司?它主要的商业模式是什么,凭什么赚钱?它的成⻓性如何?它的增⻓潜⼒怎样? 答: 茅台 是白酒...

|

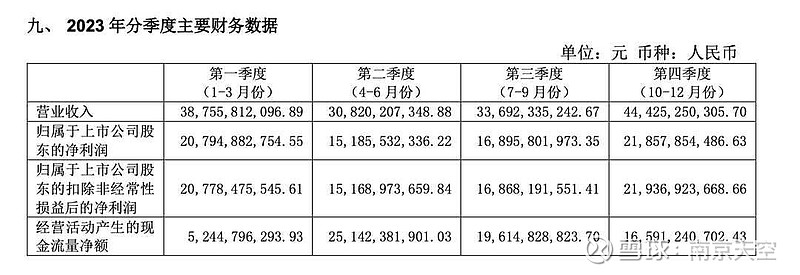

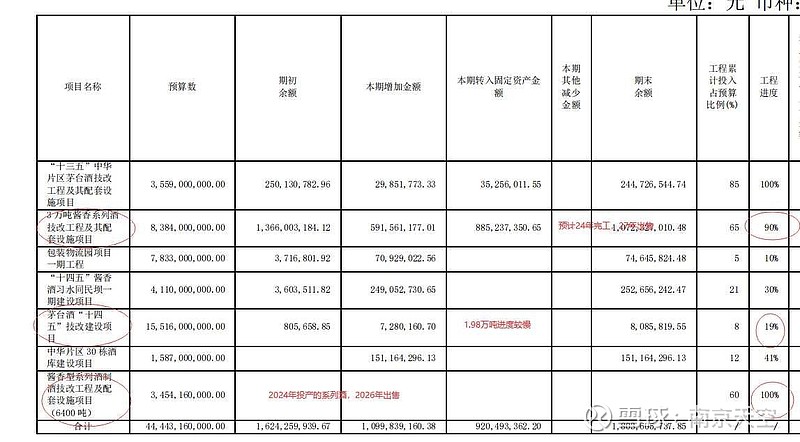

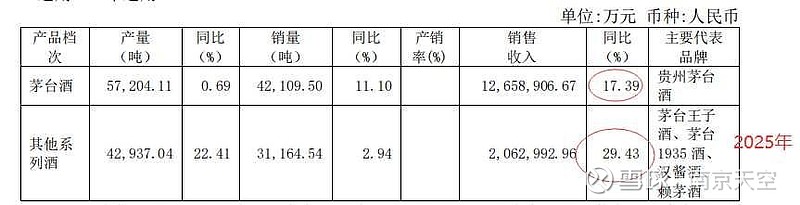

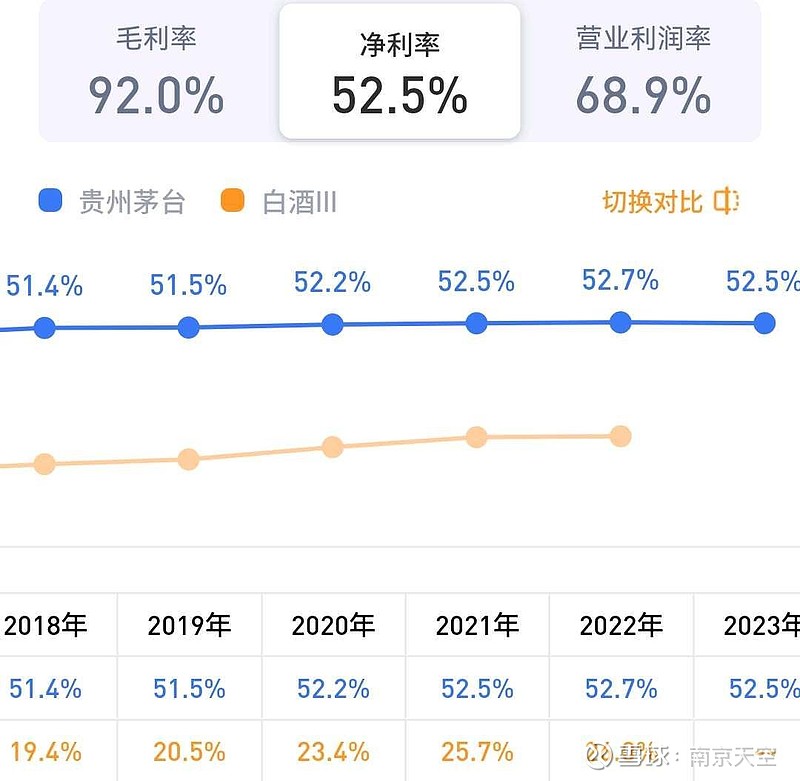

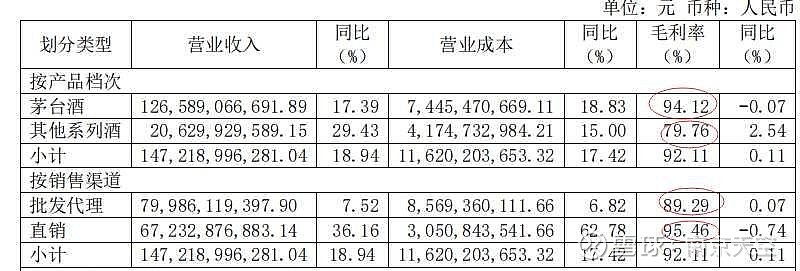

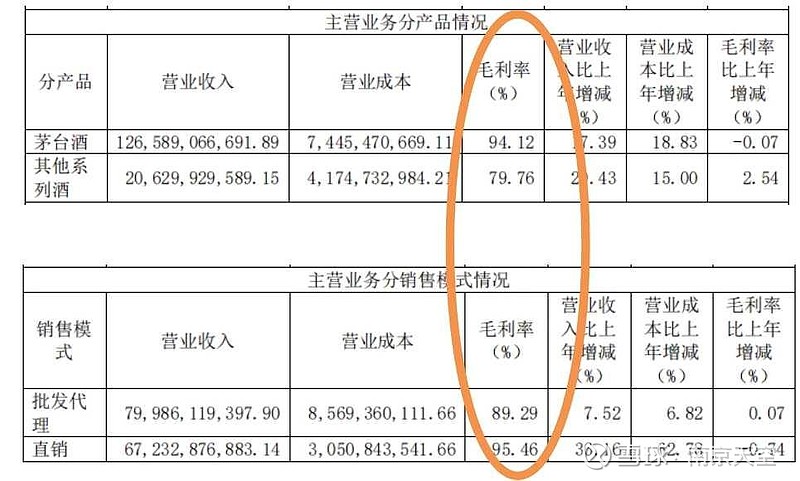

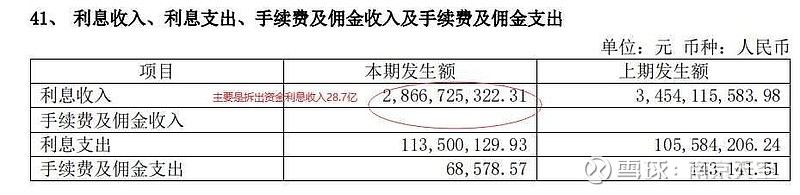

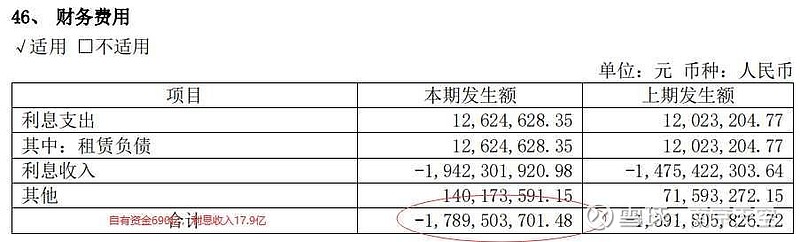

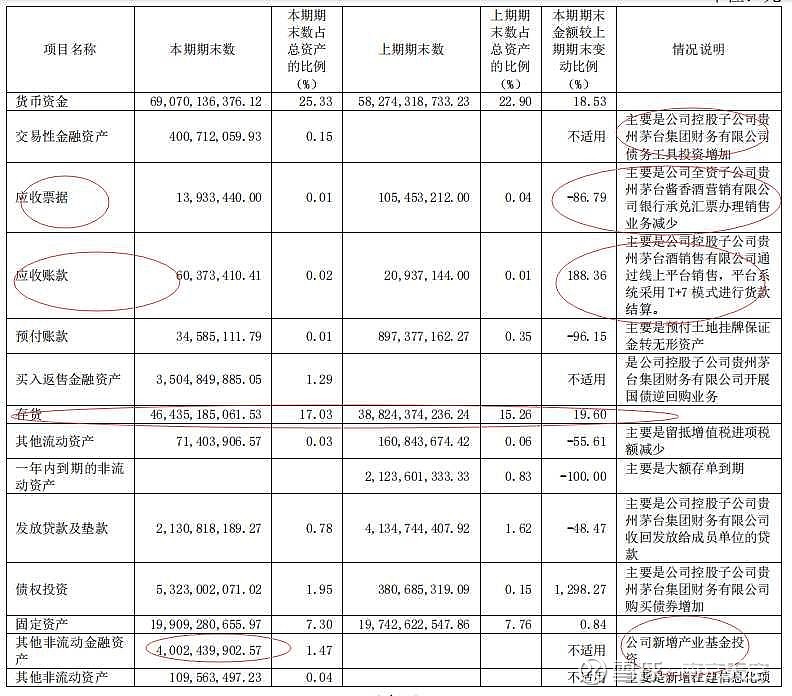

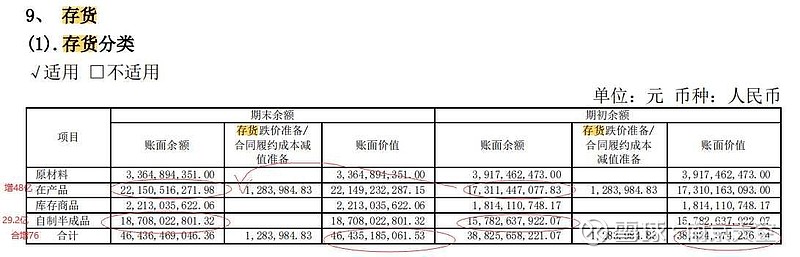

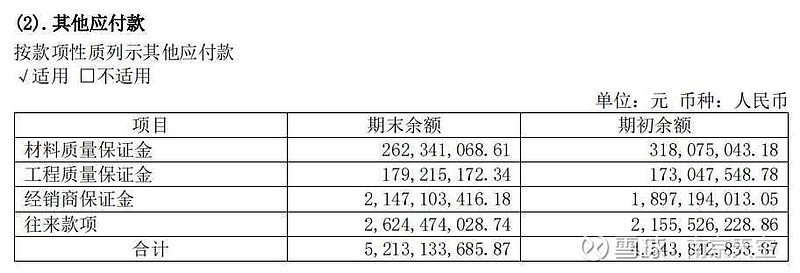

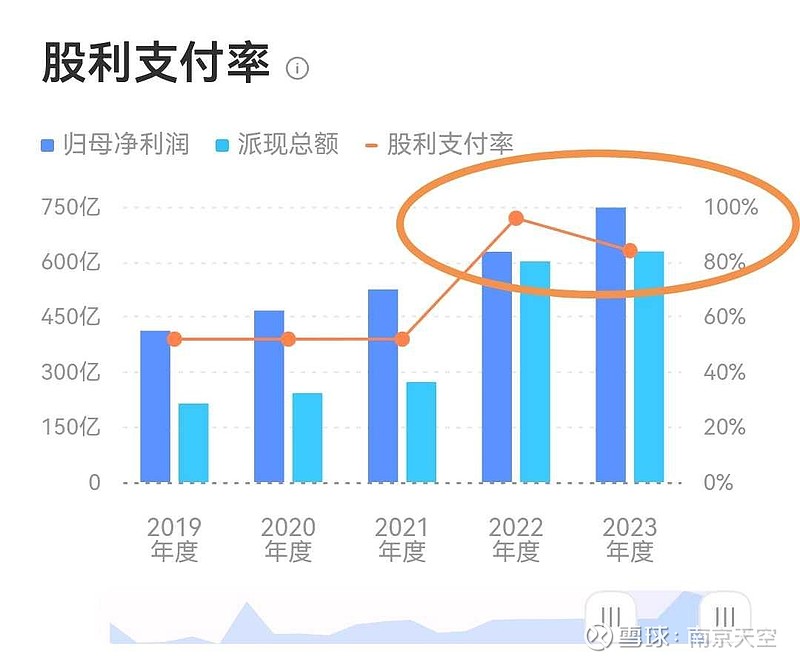

来源:雪球App,作者: 南京天空,(https://xueqiu.com/9071834560/284979451) 一、到底是⼀家什么性质的公司?它主要的商业模式是什么,凭什么赚钱?它的成⻓性如何?它的增⻓潜⼒怎样? 答:茅台是白酒绝对唯一的龙头企业,产品结构梯队布局,系列酒主打中低端,高端还有茅台年份酒,顺应消费升级趋势,独占了消费者心智!受益消费升级和集中度提升,未来大概率实现量价齐升。唯一的限制就是产能增长缓慢!二、①这家公司靠销售什么商品和服务获取利润?答:占据消费者心智高端白酒地位,差异化竞争,独一无二,卖出较高价位。 同时,茅台销量只占据全国销量的4%,未来还有一定销量增长空间。 ②它的客户为何从它这里采购,而不选其他机构的商品或者服务?答:中国的人情世故、宴席社交文化,茅台就是表示诚意的最高端形式。同样,酒桌文化,东亚地区都有,国际市场空间较大。 ④假设同行挟巨资,或者其他产业巨头挟巨资参与竞争,该公司能否保住乃至继续扩张自己的市场份额?答:很难(品牌壁垒+多年基酒+原产地+文化名酒基因+人才+老窖池都需要时间的积累,所以白酒行业很少有新品牌能够长期生存) 一、经营业绩(一)营收、净利润 ROE加权34.19%,同比30.26%,提高3.93个百分点;贵州茅台2023年实现营业总收入1505.6亿、同比增长18.04%,完成了年初15%的增长目标。 酒类营业收入1476.94亿、同比增长19.01% 利润总额首次突破千亿,达到1036.63亿元,同比增长18.20%;净利润747.34亿,同比627.17亿,增长19.16%,或120.17亿;扣非净利润747.53亿,同比627.93亿,增长19.05%,或119.6亿;  分季度看,1季度营收387.55亿,占比25.74% 1季度净利润207.94亿,占比27.82%。 四季度反而营收最高达到444.25亿,主要是四季度提价以及部分合同负债确认为营收。真正最大的旺季还是1季度春节。 四季度净利润165.91亿占比22.2%。 (二)经营现金流、自有现金流 经营活动现金流量净额665.93亿,同比366.96亿,增长81.46%; 净现比89.14%,近五年均值91.8%,低于100%。主要是财务公司的占用资金,对经营现金流产生一定负面影响。  货币资金:690.70亿,比年初582.74亿,增加107.96亿;拆出资金:1055.54亿,比年初1161.72亿,减少107.18亿;交易性金融资产:4.01亿,年初:无; 货币现金+拆出资金+交易性金融资产+债权投资,合计1803.48亿,占总资产2727亿的66.13%,无流动性风险。 债权投资:53.23亿,比年初3.81亿,增加48.42亿;风险较低,但是考虑到贵州的地方债问题,收益远大于风险。 点评:2023年的茅台主要依靠直销和系列酒提价带动增长。2024年的茅台,主要依靠茅台酒提价,和系列酒量价齐升带动增长。 只要知道茅台酒4年前产量,就能够基本预估茅台未来的增长,一个很容易预测业绩的BUG企业,全国唯一。 二、行业情况 根据国家统计局、中国酒业协会数据,2023年全国规模以上白酒企业完成酿酒总产量449.2万千升,同比下降2.8%;实现销售收入7563亿元,同比增长9.7%;实现利润总额2328亿元,同比增长7.5%。在2023年经济恢复不及预期的大背景下,贵州茅台无论是销售收入还是利润的增长,都远远超过白酒行业平均水平。但是行业利润增速的大幅下滑,还是需要引起重视。 三、主要竞争对手 预期其他白酒企业分化严重,其中古井利润保持30%的增长,洋河15%。 四、主要业务(一)主打品牌(1)产能,未来扩充的产能  2023年茅台酒设计产能42795吨,同比增加了52.5吨;实际产能57204.11吨,同比增长了0.69%。实际产能与已释放的设计产能比值为1.3。未来新增设计产能1.98万吨,实际可能增加产能2.574万吨。 2023年系列酒设计产能44460吨,同比新增6400吨;实际产量42937.04吨(部分系列酒的产能要到24年投产),同比增长22.41%。近三年系列酒设计产能每年都新增,静待放量。 茅台酒“十四五”技改建设项目建成后将新增茅台酒1.98万吨/年,“十四五”酱香酒习水同民坝一期建设项目建成后将新增系列酒产能1.2万吨/年。 一、产能数据 1、年份 茅台产酒,系列酒产能 系列酒销量 2017年,42829吨;20959吨 2018年,49672吨;20545吨 29774(16年的145% 2019年,49923吨;25121吨 30083(17年的144% 2020年,50235吨;24926吨 29743(18年的145% 2021年,56472吨;28249吨 30177(19年120% 2022年,56810吨;35072吨 30275(20年121% 2023年,57204吨。42973吨 31165(21年110% 2024年,6万 有望突破5万吨 3.85万(22年110%) 注意:24年系列酒6400吨产能释放,产能达到4.3+0.64=4.94万,茅台酒可销售量无增长 2025年,6万 5.6万 5.1万(23年119%,系列酒三万吨产能全部投产 2026年,6.5万 6万 5.5万(24年110% 2028年6+1.98(太平村)8万吨 达到8万吨。 2023 年茅台酒基酒设计产能为 42795 吨,实际产能为57204.11吨,比例为1.33 2028年茅台实际产能6万+1.98*1.33=8.65万吨。 具体产能进展如图  2、茅台酒可销售量(由4年前产量决定) 系列酒可销售量(系列酒的销量是由2年前的基酒产量决定的) 茅台酒销量 系列酒销量 2021年,36261吨; 2022年3.79万吨(76.3%); 2023年,4.2万吨(84%);2023年,31165吨 2024年,5*0.85=4.27万吨;2024年,3.85万吨(2022年产量的1.1倍) (2024年可以释放隐藏的0.4万吨茅台酒,确保业绩增长,系列酒增加6000吨可供销售) 2025年,5.6*0.85=4.8万吨;2025年,42973吨(增加4400吨) 2026年,5.68*0.85=4.83万吨;5万吨 2027年,5.72*0.85=4.86万吨;5.6万吨 2028年,6*0.85=5.1万吨;系列酒5.6万吨 (2)销量,基酒 公司现有存货29.3万吨,其中成品酒1.40万吨(同比增长11.92%),含基酒的半成品酒27.98万吨(同比增长5.94%)较2022年末增加1.6万吨。  23年,茅台基酒产量57204吨(增长0.69%),销量42110吨(增长11.1%),营收同比增长17.4%; 系列酒产量42937吨(同比增长22.41%),销量31165吨(增长2.94%),营收同比增长29.43%(主要依靠茅台1935的放量)  24年,可销售茅台基酒(2020年生产)大约42200吨,与23年相当; 24年,可销售系列酒数量大约35000吨(2022年生产),大约有12%的量增 (3)2023年,系列酒营收206.3亿,首次突破200亿,同比增长29.43%,其中销售量贡献了2.94%,均价提升贡献了25.7%。系列酒本期毛利率提升至79.76%,同比增加了2.54pct;系列酒吨单价由2022年的52.65万元提高至66.2万元,增长25.7%。毛利率79.76%。其中1935酒实现超100亿收入,其他系列酒实现106亿(其他系列酒同比去年持平)。系列酒销量31164吨(同比增长2.94%,增加889吨),系列酒吨价66.2万元,每瓶单价312元,同比去年的248元,单价增长26%,主要是1935酒销售由22年的50亿翻倍到100亿,其出厂价798元较高。 系列酒自2021年以来,在销售量基本持平的情况下,连续三年保持了25%以上的高速增长,其中茅台1935的贡献功不可没。 茅台1935,实现超110亿的销售,成为少数百亿级大单品,打开了千元酱酒市场,带动系列酒毛利率持续上行。上市仅两年成为营收百亿级大单品,成为腰部主力成品。 茅台王子酒单品营收超40亿元,汉酱、贵州大曲、赖茅单品营收分别超10亿元,形成了千、百、十亿级大单品格局,产品矩阵全面构建。 系列酒占营收比例从21年12%到23年14%。 (4)2023年茅台酒营收1265.89亿,同比增长17.39%,其中销售量增长贡献了11.1%,非标产品投放增加及11月初普茅提价,导致均价提升了5.7%。本期茅台酒销售量42109.5吨,占2019年基酒产量的84%,茅台酒毛利率94.12%。茅台酒销量42109吨(同比增长11.1%,增加4208吨),茅台酒吨价301万元,每瓶单价1415元,同比去年的1340元,单价增长5.66%。 茅台营收占比逐年下滑,由21年88%,至22年87%,23年86%,说明系列酒增速快过茅台。  (5)直销。 2023年贵州茅台直销渠道营收672.33亿元,同比增长36.16%,毛利率达95.46%。批发代理渠道799.86亿元,同比增长7.52%,毛利率为89.29%,直销收入占比45.7%,直销占比同比提高6个百分点。由21年23%,至22年40%,到23年46%, 直销吨价(430万)远高于经销吨价(138.8万),说明直销主要以茅台为主,而系列酒会打包给经销商销售。23年直销吨价下降,主要是受i茅台直销1935的影响,或者说直销渠道销售系列酒占比有所提升。 直销历年吨价,20年336.7万,21年增长24%到419万,22年增长5%到441.4万,23年下降3%到430万。  i茅台在2023年的销售收入达到了223.74亿元,相比于2022年的118.83亿元,增长率为88.29%。且在整个茅台直销中的占比已经达到了三分之一,剔除 i茅台的直销收入为448.6亿元,同比增长19.6%),据最新消息显示,i茅台用户已经超过了6500万,近期日活用户达到了700万。 (6)少数股东损益占比,继22年大幅下降后,23年又下降近0.5个点,给股东多带来3亿净利润。2023少股东占净利润3.6%。2022,占比4%,2021年占比6%。占比逐年下降。 点评:未来三年系列酒产能限制的瓶颈减少,可以量价齐升。茅台酒24年可供销售增长有限,可能需要释放部分隐藏的茅台酒。 25年由于有新增的5000吨产量,增长不用愁。 26年茅台再次没有新增产能,要么提价,要么增加销售比例,系列酒新增6000吨产能释放,成为业绩主要增长动力源。 2027可能有部分太平村产能投放,增加销售量。2028年产能达到8万吨,新增超过2万多产能,可以用于2032年销售。 (二)理财占比较小,影响小。  投资支付的现金从2亿增加到148亿主要是本期公司控股子公司贵州茅台集团财务有限公司购买同业存单及公司新增产业发展基金投资。 理财收入占比很低,对营收和净利润影响很小,可以忽略。 五、管理层经营与讨论 公司拥有环境、工法、品质、品牌、文化组成的“五大核心竞争力”,并拥有独一无二的原产地保护、不可复制的微生物菌落群、传承千年的独特酿造工艺、长期贮存的基酒资源组成的“四个核心势能”。 “再次实施特别分红,全年共计派发现金红利 565.5 亿元,占公司 2023 年归母净利润的 75.67%,分红金额较上年提高约 18 亿元,再创历史新高,以实际行动回报投资者。” 管理层这段话把高分红作为重要成绩来阐述,叠加监管层要求增加分红,以及贵州债务问题需要现金流,2024年大概率延续特别分红,分红率80%上下。 六、经营分析(一)盈利能力:毛利率、净利率 毛利率91.96%,同比91.87%,提高0.09个百分点;毛利率近几年保持稳中有升。  净利率52.49%,同比52.68%,远超行业25%的均值。减少0.19个百分点;毛利率近几年保持稳定。  酒类毛利率92.11%,保持微增。茅台酒:收入1256.89亿,同比增长17.39%;毛利率94.12%,同比减少0.07个百分点; 点评:茅台酒毛利率减少,主要还是提价迟,没有体现在营收中,同时,营销费用大幅上涨,管理费用也小幅上涨,年份酒等高端酒价格下行。 系列酒:收入206.30亿,同比增长29.43%;毛利率79.76%,同比提高2.54个百分点;  点评:系列酒量基本保持不变,主要是提价明显(茅台1935的放量,提高了系列酒均价),系列酒的占比逐年提升,营收突破200亿,影响越来越大。 批发代理:收入799.86亿,同比增长7.52%;毛利率89.29%,同比提高0.07个百分点;占酒类收入比54.33%;批发代理:57639.09吨,占总销量的78.66%。 直销:  收入672.33亿,同比增长36.16%;销量1.56万吨,比去年销售量同比增加37%。毛利率95.46%,同比减少0.74个百分点;占酒类收入比45.67%。 直销:15634.95吨,占比总销量的21.34%;  点评:直销的毛利率最高达到95.46%,比批发代理高6.17个百分点,茅台营收和利润增长的重要方式就是推动直销占比提升,目前看直接占比即将超过50%,但是销量占比较低,分析主要还是销售茅台酒。茅台酒产量增长有限,未来直销占比进一步提升空间较小。 系列酒更多依靠经销商。正如季克良季老所言,经销商是茅台的恩人,特别是当行业处于低谷、困难时期,线下经销商所发挥的作用是不可替代的,其线下的圈层和人脉资源更是线上所不具备的。所以直销比例超过50%以后,不会再次大幅提升了。 (二)成本控制:三费占比逐年下降到8.5%,更是只有洋河的一半还不到,足够优秀。  销售费用46.49亿,同比32.98亿,增长40.96%;主要是广告宣传及市场拓展费用增加了7.53亿,其他项下增加了5.75亿。本期广告宣传及市场拓展费用的增加应该是主要用于茅台1935等系列酒。本期销售费用率3.09%,同比增加了0.5pct  销售费用率3.15%,同比2.66%,增长0.49个百分点;今年白酒需求不强,龙头也要努力卖货!茅台要把系列酒作为第二增长动力,就必须加大广告投入,去抢占其他中高端白酒的市场。1935的成功一方面是广告打的多;另一方面是使用配额制,茅台酒搭售系列酒让经销商配合卖货。 但是随着高端酒竞争激烈,1935的价格下行压力较大,未来还会加大营销,减量提价。  管理费用97.29亿,同比90.12亿,增长7.96%;管理费用率6.59%,同比7.26%,减少0.67个百分点;费率稳中有降,管理效率提升。 财务费用与利息收入  拆出资金1055亿,只有28.7亿收入,利率2.7%。  自有资金690亿,利息收入17.9亿,利率2.6%。 本期少数股东损益占比为27.87/775.21=3.6%,比2022年的4.07%进一步下降了近0.5个百分点,增加了归母净利润约3.7亿。 点评:茅台酒销售良好,不需要大幅度增加广告。但是系列酒品牌力较弱,还需要依靠茅台品牌背书,也需要持续打广告,提升品牌力。未来如果1935能够牢牢站稳千元带,成为茅台第二增长极,还能够突破产能限制,获得更多市场份额。 茅台由于品牌力强大,三费占比行业最低,提高了净利率,未来只要不做损害品牌力的行为(如推出茅台酱油、茅台矿泉水、茅台啤酒等错误行为),会一直保持较低的三费占比 (三)财务风险  (1)应收账款+预付款=1.07亿<应付+预收=221亿,行业地位强势,大量占用上下游资金,自身经营所需资金为负,理论上,茅台可以把账上自有资金全部分红,都不影响持续经营生产。 应付账款30.9亿,合同负债141亿,其他应付款(经销商保证金)52.13亿;应收+预付=1.07亿 (2)合同负债141.3亿 合同负债;2023Q4末合同负债环比增长27.3亿(141.26-113.95),同比降低13.5亿(141.26-154.72),主因2024春节相对靠后,渠道备货回款基本推至1月启动。 存货:464.35亿,比年初388.24亿,增加76.11亿;主要是库存基酒增加29.2亿,在产品增加48亿(为春节备货)  点评:合同减少,存货增加,可能都会认为茅台经营存在压力,实际是茅台为1月份(春节前)经销商进货,增加储备。1季度合同负债会增加较多。 (3)隐藏收入 2023年末合同负债141.26亿,比2022年末的154.72亿,减少了13.46亿。预计将于 2024 年度确认收入。 合并公司营业成本118.67亿,母公司120.72亿,基本接近,这个角度看,没有隐藏收入。  从现金流来看,报表展示营收高于不含税营收,2023年茅台依靠释放部分合同负债来增加收入。 (4)内部交易未实现利润及递延所得税资产。 “递延所得税资产”科目下,本期该数值为46.45亿,比2022年末的35.95亿,增加了10.5亿,增长29.2%。其中,内部交易未实现利润为149.56亿,比期初的109.12亿,增加了40亿,增长36.65%,这部分收入对应的是上市公司本部已经把产品卖给了销售子公司,但还没有对外销售。如果营业收入加上这部分隐藏业绩,则实际增速可达到约22%。“内部交易未实现利润”近几年的大幅增加到150亿,是公司2024-2025年业绩增长的保障。  (3)经销商保证金,从18.97亿增长为21.47亿增长13.17%。茅台不用说,经销商都是抢着打款,不存在采购不积极的情况。  (四)历年分红 每10股派发现金红利308.76元(含税),分红率:仍然是51.9%。近两年,股息支付率均超过80%,2024年大概率还会有一次特别分红。  员工薪酬:薪酬新增128.6亿,员工数3.33万,人均薪酬38.61万万,2022年人均薪酬,2020年人均薪酬30万 点评:2023年的茅台财务报表各项指标非常优秀,存货大增,不是滞销,而是备货,或者茅台公司故意控制发货量,保障价格体系稳定。合同负债小幅减少,是因为年底了,马上春节经销商大量采购,需要压缩部分,避免合同负债一季度快速增长,同时未实现利润大幅增长,就是销售公司拿到货没有及时发货,也是为了春节备货,同步也减少了积累的合同负债。未来这部分确认营收后,都是24年的业绩。 七、当前经营面临的困境! 1、茅台酒未来四到五年2024-2028年的可销售基本稳定在4.8-5.0万吨左右。再要想实现10%的增长,每年营收需要增加100多亿,除了茅台提价以外,能扛起增长大旗的只有系列酒了。 系列酒2024-2028年可销售量3.5万吨、4.3万吨、5万吨、6万吨逐年增加,是业绩增长的动力源 2、交易性金融资产增加4亿,主要是债务工具投资。买入返售金融资产增加35亿,主要是国债逆回购。债权投资53亿比22年增加50亿,主要是一些银行的债券,其中大头是“贵阳银行有限公司”32亿。其他非流动金融资产40亿,就是两个产业基金招华和金石两个产业发展基金(私募 六、未来经营展望(一)明年经营目标 1、2024年主要目标是:实现营业总收入较上年度增长15%左右,完成固定资产投资61.79 亿元。 管理层已经连续三年“管理”增长15%左右了,今年依然能够依靠直销增长和提价(零售价)完成。其中茅台酒销量只有几百吨增量,只能依靠提高零售价,进一步增厚直销收入来获得增长。 如图是我预估测算的2024年营收和净利润。  (二)2024年目标实现的途径。 2022年茅台酒产量释放。考虑到公司2022年仅投放了76%的茅台酒,以85%计算还剩余约4320吨未投放,普茅提价后,这部分存量如果在2024年直销渠道投放市场,茅台酒的销量将增加16.6%。4320吨*直销吨价430万=185.7亿营收,增长12.34%。 再考虑2023年11月1日飞天茅台酒出厂价提高20%,这部分提价主要还是体现在2024年营收。茅台涨价仅仅只是对经销商的1.7万吨配额涨价,因为出厂价是含增值税的。增值税为13%。那么不含税的价格增量为193.8/1.13=171.5元/瓶。1吨酒可以灌装2124瓶酒。那么1.7万吨酒可以灌装1.7*2124=3610.8万瓶酒 。每瓶酒增加营收171.5元,总共增加营收3610.8万瓶*171.5元/瓶=61.9亿。 算上税金及附加15%左右,以及所得税25%,以及集团抽水4%左右, 这部分的增加营收可以带来全年净利润62*0.6*0.96=35.7亿左右。 2024年对应的是2020年的基金产量50200,保持85%左右的产销率话,2024年可以销售茅台酒的销量为,42670吨,如果释放22年隐藏的4000吨,实际销量可以达到4.66万吨。 2025年对应的是2021年56472吨产量,产销率85%,可销售量为48001吨。 3、系列酒2024年有7400吨增长,年报中披露,系列酒新增产能6400吨,将在2024年释放,2026年出售。 假设24年的也和23年一样,也是占比110%的话,那么24年系列酒的销量大概为2022年产能*110%=38582.5吨。对比23年,那意味着系列酒大概增加0.74万吨。23年平均系列酒吨价=20629929589.15/31164.54=66.2万元/吨。那增加的营收=66.2万元/吨*7400吨=49亿。 叠加产品结构提升,系列酒量价齐升,可以成为增长主力。 4、2023年提高出厂价,2024年可以提高零售价20%,带动直销收入快速增长。 5、有报道说2024年安排茅台酒4.5万吨,比2023年茅台酒的销量4.21万吨,增加约3000吨,这部分放在直销,依靠直销的吨价430万/吨,带来营收129亿,帮助茅台总营收增长8.6%。同时带动直销占比提升,2023年直销占比45.7%,还有提高空间。 合计茅台提价增加营收62亿,系列酒产能增加带来49亿,茅台直销增加3000吨带来129亿,合计可以增加240亿营收,对比去年1505亿营收,增长16%。 5、估值。 2024年预计营业总收入=1505.60亿*115%=1731亿,以2023年的归母净利率49.6%粗略估算,2024年归母净利润约859亿。茅台24年要增长859.3-747.3=112亿的净利润,增长率为14.98%。 茅台合理市值范围为859*(25~30)=21475亿~25770亿,当前茅台总市值约21545亿,处于合理估值范围的下沿。 考虑2025年茅台酒产能增加6000吨,增加300亿营收,系列酒产能增加4400吨,增长毫无压力。 2026年,茅台5.68*0.85=4.83万吨保持稳定;系列酒3万吨工程在2024年全部完工,2026年5.6万吨可销售量,再次增长8000吨。2026年可能再次提价等因素,所以2025年-2026年增速取值15%。 那么2026年合理估值859*1.15*1.15=1136亿,估值给到30倍,1136*30=3.4万亿, 买点:3.4*0.5=1.7万亿,对应股价1325元。 卖点:859*50=4.29万亿或者3.4*1.5=5.1万亿,两者取低数,4.29万亿,对应股价3344元。 七、总结分析 1、2022年隐藏的部分利润(4000吨产量冗余)还没有释放,为后续平滑利润争取了更大的空间。 2、2023年茅台酒产量57204吨,达到阶段产能巅峰,一直到2028年才能再次增加1.98万吨,达到8万吨产能。未来其极限产能10万吨左右,如此看来,茅台未来成长的天花板仍然很高,2万亿的茅台,依然是成长股。 3、2024年开始系列酒增加6400吨达到3.5万吨、2025年产能继续增加4.3万吨,2026达到5万吨,逐年增加。 4、茅台投资核心要素:销量 2024年茅台销量5*0.85=4.25万吨,比23年4.2万吨,基本无增加系列酒销量3.85万(22年110%) 增加6000吨。叠加茅台酒出厂价提价20%,主要体现营收在2024年,所以增长15%,没有压力。2025年茅台销量5.64*0.85=4.8万吨,增加5500吨。增长13%。系列酒销量42973,增加4500吨,增长11.7%。茅台和系列酒都有量的增长,考虑系列酒产品结构提价,茅台直销比例提升,增长15%轻轻松松。2026年茅台销量5.68*0.85=4.83,基本无增长。系列酒增加7000吨,达到5万吨。茅台无增量,系列酒量增长16.28%。考虑可以提高零售价20%,整体增长15%依然没有压力。2027年茅台销量5.72*0.85=4.862,基本无增长。系列酒5.6万吨,增加6000吨,增长12%,继续抗起增长大旗。预期增长10%。2028年茅台销量6*0.85=5.1,增长3000吨,增长6.25%。系列酒无增长,主要靠提价。预期增长10%。 2032年茅台销量6万+1.98*1.33=8.65万吨*0.85=7.35,对比2028年5.1万吨,增长44.17%。 系列酒5.6万吨,继续增产达到8万吨,增长42.85%。茅台业绩对比2028年至少增长44%。 |

【本文地址】

今日新闻 |

推荐新闻 |