浙江美大(002677)企业分析及估值(完整版) 公司简介: 浙江美大 实业股份有限公司专注于以集成灶产品为主的现代新型厨房电器的研发、设计、生产和销售,是国内集成灶行业... |

您所在的位置:网站首页 › 002677市盈率 › 浙江美大(002677)企业分析及估值(完整版) 公司简介: 浙江美大 实业股份有限公司专注于以集成灶产品为主的现代新型厨房电器的研发、设计、生产和销售,是国内集成灶行业... |

浙江美大(002677)企业分析及估值(完整版) 公司简介: 浙江美大 实业股份有限公司专注于以集成灶产品为主的现代新型厨房电器的研发、设计、生产和销售,是国内集成灶行业...

|

来源:雪球App,作者: 雪山价值研究所,(https://xueqiu.com/2976434531/216786421) 公司简介: 浙江美大实业股份有限公司专注于以集成灶产品为主的现代新型厨房电器的研发、设计、生产和销售,是国内集成灶行业的首创者和领军企业。公司的主要产品为集成灶、橱柜。公司实现营业总收入168,447.57万元,比上年同期增长20.24%,继续大幅领先于行业第二梯队企业,并在销售量及销售额两方面都保持集成灶行业市场占有率第一,处行业领军地位。 一、企业分析 1、基本情况 浙江美大(002677)全称浙江美大实业股份有限公司,于2012年5月在深交所主板A股上市,位于 海宁市袁花镇谈桥81号(海宁市东西大道60KM) ;天健会计师事务所(特殊普通合伙)为浙江美大出具了标准无保留意见的审计报告。 主营业务:以集成灶产品为主的现代新型厨房电器的研发、设计、生产和销售。 由下图可知,按行业分,集成灶行业营收占比为100%,按地区分,公司的产品境内营收占比100%。

二、行业分析 1、浙江美大(002677)所属家用电器 -- 厨卫电器 -- 厨房电器行业。

2、浙江美大所属厨房电器行业,浙江美大以科技和市场为导向,发明集成灶产品。以一个产品的发明,带动了一个产业。浙江美大是高新技术企业,产品被列入国家火炬计划项目;是《住宅厨房、卫生间排气道》行业标准、《家用燃气灶具能效限定值及能效等级》国家标准、《集成灶》行业标准主要起草单位,是一家集研发、生产、经营、销售于一体的现代化新型高科技公司,是具有强大研发实力和规模化生产能力的集成灶专业制造商。美大掌握核心科技,迄今,共获专利知识产权160多项,其中,国家发明专利30多项、国际专利9项。 3、浙江美大处于龙头地位,公司所属厨电行业-集成灶行业行业所属阶段是成长期。集成灶的市场规模如下图所示,集成灶市场前五名占有率约为50%,浙江美大在2021年投资者互动平台表示,浙江美大市场占有率保持在25%左右。

4、厨房电器设备行业发展趋势 2015 年,集成灶的零售量和零售额仅为69万台和48.8亿元,随后开始进入增长快车道,到2020年已经达到238万台和182.2亿元,复合增长率分别达到28%和30%,集成灶的渗透率从2016的4.8%提高至 2020年的12.7%。但相比于传统烟灶,集成灶还属于前期发展阶段,未来增长空间很大。 在集成灶快速发展的初期阶段,各大传统厨电企业也开始相继加入。老板电器于2018年进入集成灶市场,2018-2020年,集成灶业务收入分别为9720万元、2.12亿元、2.59亿元,2021年上半年为1.43亿元,同比增长超过44.85%;2019年方太和华帝股份也进入了集成灶市场,2019-2020年华帝股份的集成灶业务收入分别为744万元、1766万元,2021年上半年为 2191万元,同比增长超过437.95%。从发展趋势来看,中怡康的数据显示,2021年上半年集成灶整体市场规模96.8亿元,同比上涨66.6%。同期,火星人实现营业收入9.22亿元,同比增长79.67%,高于行业增长水平,而浙江美大实现营业收入8.27亿元,同比增长43.4%,不仅仅低于火星人,甚至也低于行业增速。 三、商业模式 1、由浙江美大(002677)的官网得知,公司的客户是普通民众。

由近三年,各季度营收来看,存在明显的淡旺季之分,第四季度为旺季,第一季度为淡季。

2、由下图可知,公司的毛利率处于同行业较高水平

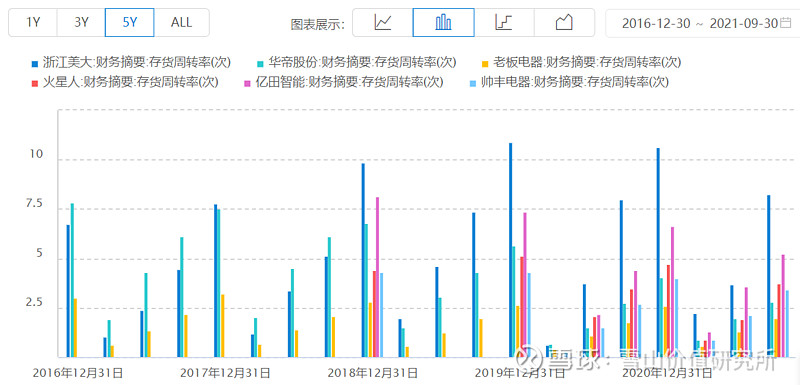

由下图可知,存货周转率大于5,存货周转率较高。

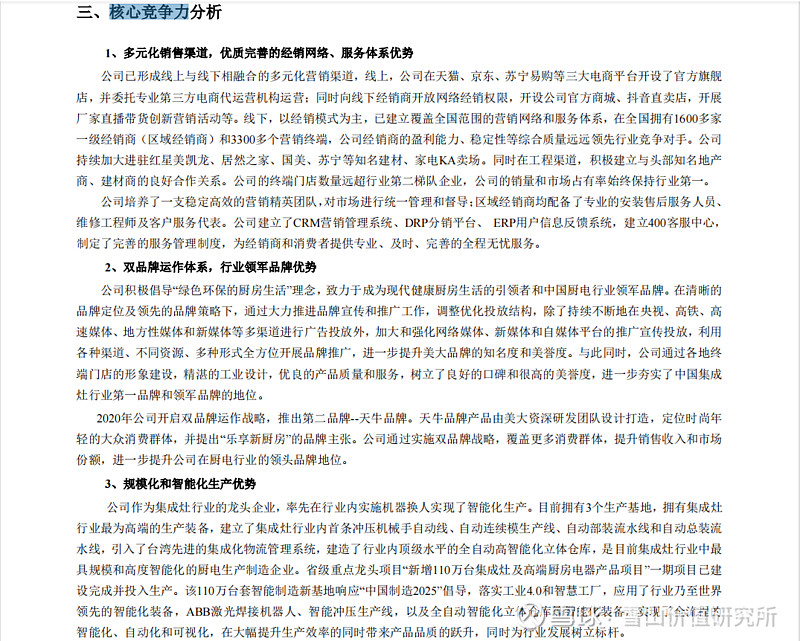

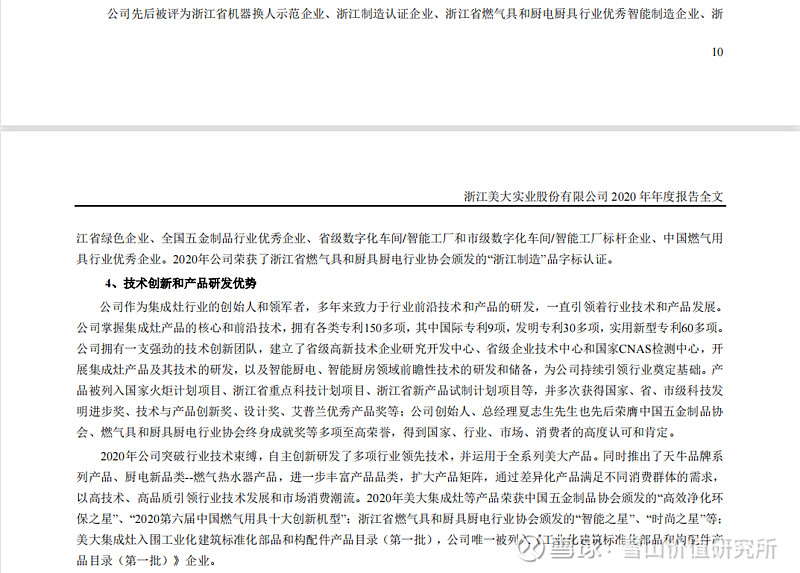

3、核心竞争力

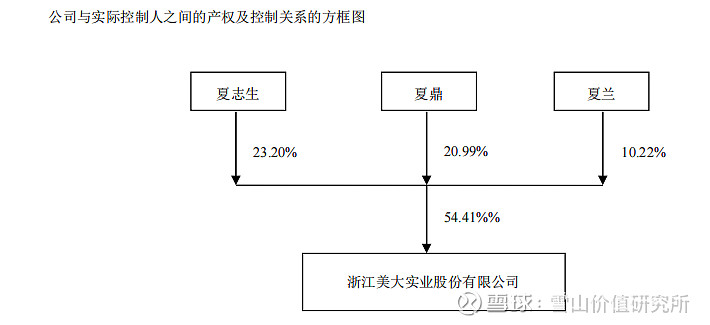

四、护城河 浙江美大具有品牌优势护城河,独特资源护城河。 五、团队 1、由下图可知,实际控制人以及最终控制人是夏志生、夏鼎、夏兰(持有浙江美大实业股份有限公司比例:21.20、20.99、10.22%)。

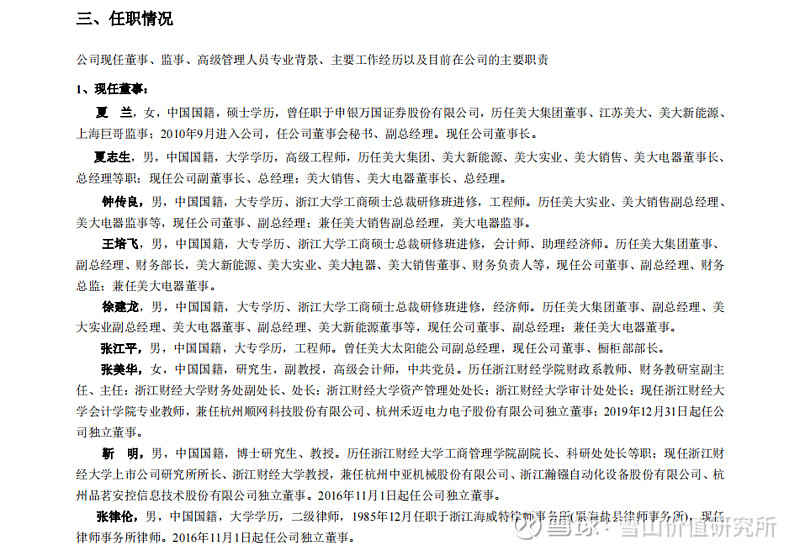

2、核心成员履历

3、核心团队注重研发,由下图可知 六、其他风险分析 1、股权架构

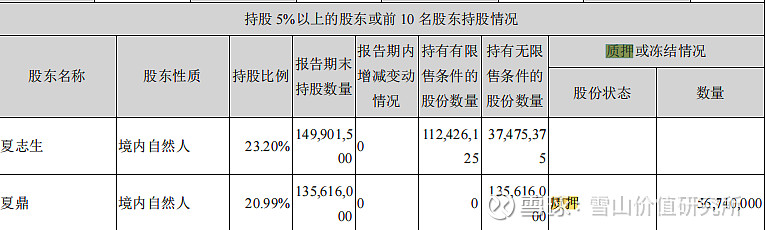

2、存在质押情况。质押,减持及担保均不存在问题。

质押占比为8.7%,比例较小。 七、财报分析 1、看总资产,判断公司实力及扩张能力。

近五年来看,公司处于扩张之中,成长性较好。 2、看资产负债率,了解公司的偿债风险。

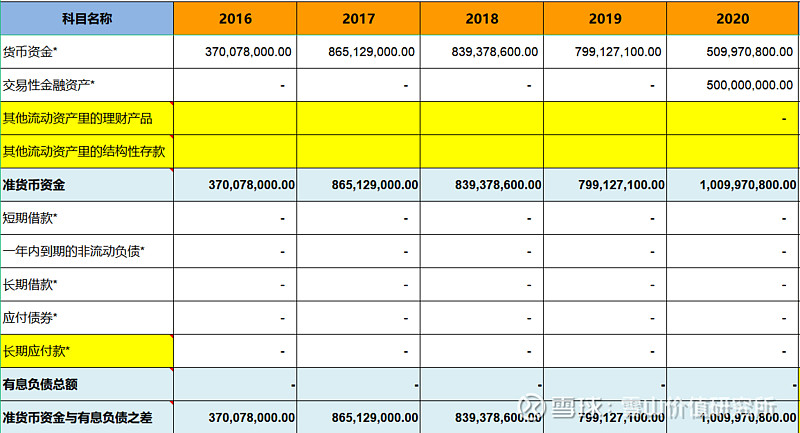

由近五年来看,公司基本没有偿债风险。 3、看有息负债和准货币资金,排除偿债风险。

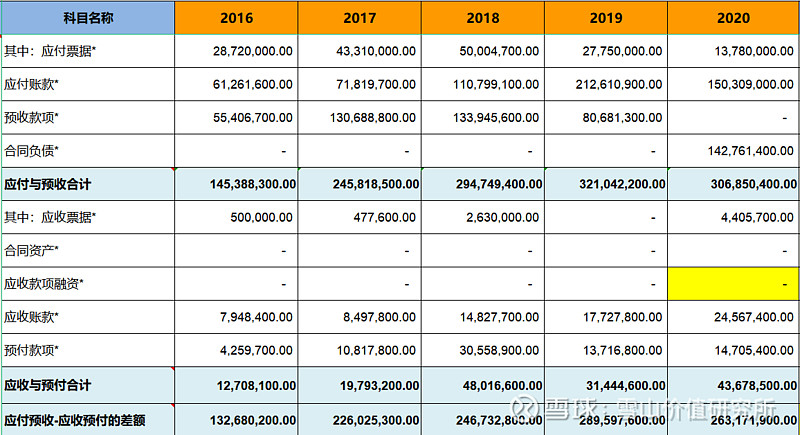

由近五年来看,准货币资金与有息负债之差大于0,公司没有偿债压力。 4、看“应付预收”减“应收预付”的差额,了解公司的竞争优势

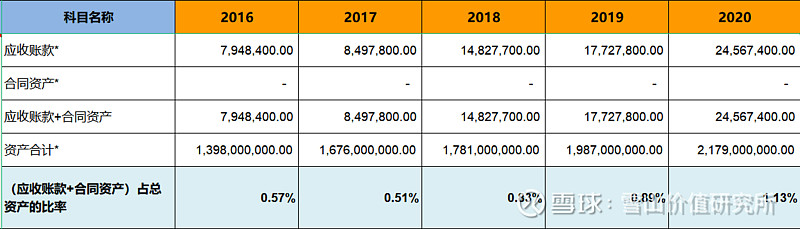

由近五年来看,公司的竞争力较强,具有“两头吃”的能力。 5、看应收账款、合同资产,了解公司的产品竞争力

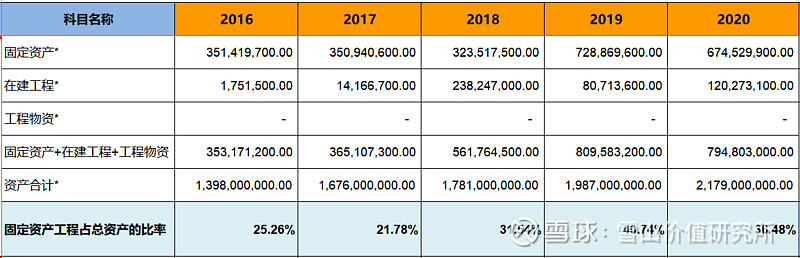

由近五年来看,公司的产品很容易销售。 6、看固定资产,了解公司维持竞争力的成本

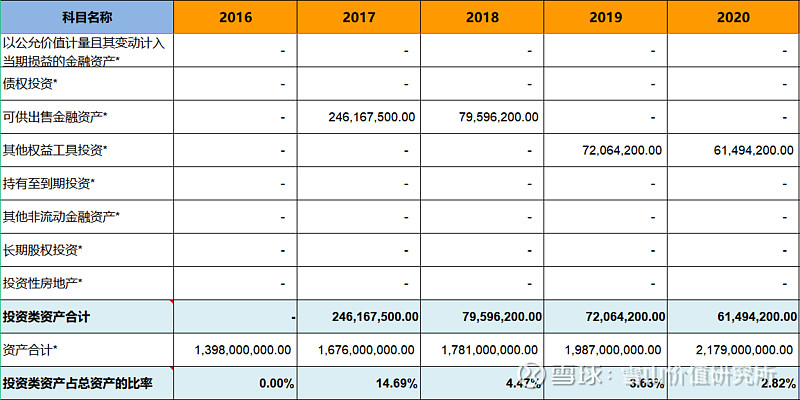

由近五年数据得,公司属于轻资产型公司。保持持续的竞争力成本相对要低一些。 7、看投资类资产,判断公司的专注程度。

由近五年来看,公司的投资比例为5%。 8、看存货,了解公司未来业绩爆雷的风险。

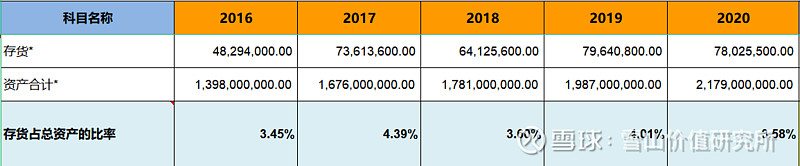

由近五年来看,存货比例在3%左右。 9、看商誉,了解公司未来业绩爆雷的风险。

由近五年来看,商誉占比为0%,没有商誉暴雷的风险 10、看营业收入,了解公司的行业地位及成长性。

由近五年来看,说明公司处于成长较快,前景较好。 11、看毛利率,了解公司的产品竞争力及风险。

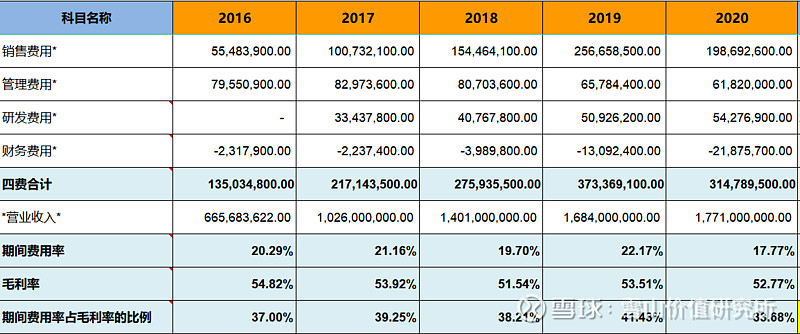

由近五年来看,公司毛利率在52%左右,毛利率波动较小。 12、看期间费用率,了解公司的成本管控能力。

由近五年来看,公司的成本管控能力较好。 13、看销售费用率,了解公司产品的销售难易度。

由近五年来看,公司的产品较容易销售。 14、看主营利润,了解公司主业的盈利能力及利润质量。

由近五年来看,公司的主营盈利能力强,利润质量较高。 15、看净利润,了解公司的经营成果及含金量。净利润主要看净利润含金量。

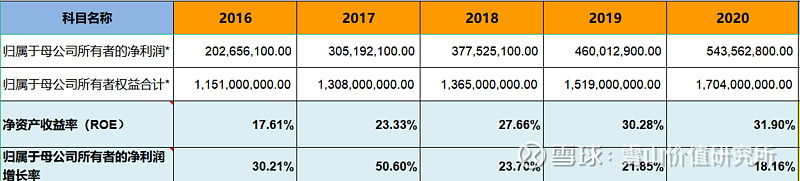

由近五年来看,公司的净利润现金含量较高。 16、看归母净利润,了解公司的整体盈利能力及持续性。

由近五年来看,公司属于优秀公司,成长速度较快。 17、看购买固定资产、无形资产和其他长期资产支付的现金,了解公司的增长潜力。

由近五年来看,公司增长潜力较大,风险相对较小。 18、看分配股利、利润或偿付利息支付的现金,了解公司的现金分红情况。

由近五年来看,公司分红可持续性强。 八、估值及好价格 1、确定市盈率 根据以上分析并且参考近五年历史市盈率,合理市盈率为18.77。 2、确定净利润增长率 根据往年复合增长率以及券商预估增长率,确定市盈率增长率为23.69%。 3、估值

4、好价格计算 经计算得好价格如下表

注:全文不作为投资意见。

|

【本文地址】

今日新闻 |

推荐新闻 |